加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

第一,基本资料:

1.发行价125.8元,发行市盈率50.95倍。

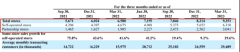

2.公司自2019年以来每股收益分别为(元):1.26;1.04;2.41;3.34。预计2023年1-3月业绩略增,净利润约3000万元至3300万元,同比上升7.14%至17.86%。

3.公司主要从事内镜微创诊疗器械的研发、生产与销售,按治疗用途分为止血闭合类、EMR/ESD类、活检类、ERCP类和诊疗仪器类。

4.主承销商和保荐人:中信证券。

第二,综合评估:

在国产替代背景下,国产医疗器械公司正迎来抢占市场份额的机会。2019-2021年及2022年1-6月,公司毛利率好得不寻常,分别为62.08%、60.76%、64.68%、65.25%,

隐忧是,大股东涉商业贿赂,这跟医疗器械公司争抢客户有关,不贿赂,根本没市场,也难以占据市场,医疗行业本来就水深;同业竞争风险较高;外销收入占比超四成,境外市场潜在风险大;核心竞争力不强;集中带量采购会更对公司利润带来影响;EMR/ESD类及活检类等产品单价在报告期内均出现了不同程度的下跌。

鉴于公司拥有国产替代概念,对标南微医学上市初期走势,以及澳华内镜慢牛走势,上市首日可能有溢价,但由于隐忧较多,未来不确定性很大,因此,破发压力并非没有。

第三,建议:谨慎申购。

上一篇:菜鸟回应明年初赴港IPO传闻,港交所或迎物流企业上市热潮

下一篇:长青科技值得申购吗?业绩增长动力不足

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]