人福医药:5年后布局50家医疗机构

事件:人福医药于5月18日公布对外投资公告:人福医药全资子公司武汉人福医疗集团有限公司与咸宁市中心医院共同设立咸宁市人福医养投资管理有限公司,中心医院以资产评估作价入股,持股比例为35%,人福医疗集团投入现金,持股比例为65%。下设三个子公司:一是咸宁市人福医院(混合制营利性);二是咸宁市人福医养中心(营利性);三是咸宁市人福药械经营有限公司,经营供应链管理。同时人福医疗集团承诺,根据医院发展需要协助医养投资公司每年引进全国知名医学专家不少于2名,每年引进高精尖医疗设备和医疗项目不少于1项,5年内中心医院人福院区省级重点学科数量1-2个,实现省级重点学科的突破。

点评:人福医药在2014年提出在3-5年内布局20家医院,截止目前已经完成15家,2016年内有望冲击30家,超额完成布局任务。人福医药通过托管,控股、改制等方式布局钟祥市人民医院,老河口市人民医院、黄石人福医院、宜昌妇幼保健院,临安市中医院,荆州市第二人民医院,咸宁市中心医院等15家医院。我们认为目前公司在湖北省甚至省外已经有了布局所需的多种模式的合作样板,在社会化办医的浪潮下,只要资金能够协同,人福医药具备快速扩张的能力,有望在2016年冲击30家的目标。

咸宁市中心医院是一家质地优良的大型三级甲等医院,同人福医药的合作将使得医院获得突破性发展:中心医院创建于1966年,是鄂南地区最大的一所集医疗、教学、科研、预防保健于一体的国家级综合性三级甲等医院,德国KTQ认证医院、国际爱婴医院、卫生部国际紧急救援网络医院。目前在岗职工约1300人,中高级职称中硕士博士研究生191人,开放床位1200张。咸宁中心医院虽然在鄂南具备领先优势,但是受限于激励机制,难以引入重量级专家,实现跨越式发展。人福医药承诺,每年引进全国知名医学专家不少于2名,每年引进高精尖医疗设备和医疗项目不少于1项,5年内中心医院人福院区省级重点学科数量1-2个。这些条件对于一个区域领先的三甲医院靠原有体制条件难以实现的。我们认为中心医院同人福医药的合作是双赢模式,能够形成紧密的合作关系。

人福医药此次同咸宁市中心医院的合作,实现了布局模式上新的突破:人福医药在最初同钟祥市人民医院、老河口市人民医院以及孝南区妇幼保健院的合作中,都是采用托管模式,并没有实现股权层面的控制。之后在宜昌市妇幼保健医院的布局中,创造性的采用同当地卫计委共同组建“医院管理公司”,实现对于医院长期持有,但是经营属性仍然为非营利性。同咸宁市中心医院的合作,在获得控股权的基础上,实现了经营属性的改变,实现了营利性的突破。我们认为这种模式为将来的医院布局提供了一个很好的模板。

投资建议:我们认为人福医药在医疗服务上的扩张速度和质量是仅次于爱尔眼科的后起之秀。同公立医疗机构合作的盈利模式有供应链管理、向医院收取管理费、以及改制为营利性医院直接获取分红,难度依次加大。

人福医药目前尚处于投入期。难度最低的供应链管理也仅仅只是在最初合作的几个医院推开,处于支出和收入不匹配的阶段。随着人福医药的医疗服务业务逐渐形成规模化优势,依托管理和品牌优势,我们初略估计5年后布局50家医疗机构,平均收入规模为3亿元,加上供应链管理的综合净利率为10%,少数股东权益33%,届时医疗服务板块能够给公司带来10个亿左右的净利润。考虑EpicPharma并表因素,我们预计2016-2018年销售收入为123.86亿元、156.99亿元、194.78亿元,2016-2018年归属母公司股东净利润为10.32亿元、14.38亿元、17.22亿元,对应EPS为0.81、1.12和1.34元。目前股价对应2016-2018预测市盈率分别为19倍,14倍和12倍。我们维持买入评级,给予2016年37X,目标价30元。

风险提示:外延并购整合不及预期,医保控费的负面影响超预期,医疗服务并购进展缓慢。(中泰证券)

更多"人福医药:5年后布局50家医疗机构"...的相关新闻

每日财股

- 每日财股:西部证券(002673)

投资亮点 1.2015年7月份,公司实际控制人陕投集团拟划出天然气公司股权后的全部剩...[详细]

更多>>焦点热图

沃森生物祸不单行:1

三运营商降费新方案

跨界大师贾跃亭砸30

并购亏损公司解危?

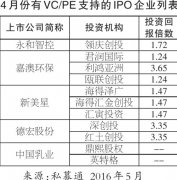

4月份IPO市场表现欠

王健林也做赔本生意