加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

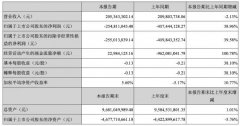

事件:2021年8月17 日,公司发布2021年中报,2021H1实现营收9.72 亿元,同比增长36.59%,实现归母净利润1.87 亿元,同比增长55.89%。其中,2021Q2 实现营收4.64 亿元,同比增长25.60%,实现归母净利润0.72 亿元,同比增长15.58%。 百元以上产品引领增长,省外市场开拓成效显著。2021 年上半年公司产品结构明显优化,以金徽二十八、金徽十八、柔和金徽以及金徽正能量为代表的百元以上产品营收5.78 亿元,同比增长48.72%,占主营比例提升至60.27%;中/低档产品同比增长+25.50%/-46.42%,高端产品占比提升拉动营业毛利率至65.58%,同比增长4.37%。从市场来看,甘肃省内河西地区/兰州及周边地区分别营收1.09/2.50 亿元,同比增长55.64%/52.96%,省内成长潜力不断释放;省外市场开发成效显著,包括复星生态及省外市场在内的其他地区营收达2.13 亿元,同比增长64.50%。 “深度分销+大客户运营”双轮驱动,营销费用加大投入助力品牌建设,谋划布局华东市场挖掘增量。公司组织调整、机制转型,深入推进深度分销和大客户运营,加大核心客户团购客户的开发力度,上半年直销(含团购)收入5077 万,同比增长90%,公司经销商数量优化调整后期末共有524 名,上半年增加115 名。品牌建设及市场拓展方面,公司积极匹配优质媒体资源打造金徽28 高端品牌,持续开展“ 金徽酒浪漫樱花节” 等以客户为中心的消费者体验活动,2021H1/2021Q2 销售费用同比增长74.25%/100.56%,销售费用率16.42%/21.70%,同比提升3.55pcts/8.4pcts,奠定市场后续发力基础。 同时,公司拟在华东地区投资设立销售公司,并下设江苏公司实现经营团队入股,借助复星集团的影响力,加大华东市场开发力度,有望进一步提升品牌竞争力。 盈利预测:公司省内市场精耕细作提升市占率,省外开拓方式灵活,我们预计公司 2021-2023 年EPS 为0.84/1.04/1.32 元,对应PE 为43X/34X/27X,首次覆盖,给予“增持”评级。 风险提示:疫情持续发酵;食品安全问题;行业竞争加剧。(东北证券)

上一篇:金诚信:推行全球化战略 境外项目占比持续增长 买入

下一篇:交控科技:下一代列车运行控制系统有所突破 增持

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]