加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

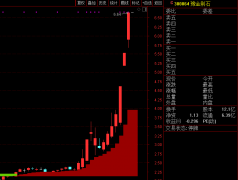

公司联合万科发布Magic Panels 系列产品,瞄准智能家居市场,有望凭借“高颜值”、“重交互”等设计及性能优势,成长为行业爆款系列,公司正反馈机制的复制能力得到彰显。上调2020-2022 年净利润预测至3.75/5.29/7.03 亿元,给予目标价35.00 元,维持“买入”评级。 发布Magic Panels系列,有望打造智能家居爆款。公司近期联合万科发布MagicPanels 系列产品,以与住户具备高交互频率的开关面板产品为基础形成了一整套智能家居方案系统,全屋智能APP 完整覆盖了集中控制、智能照明等八大子系统,利用全屋1200M 无线WIFI 信号实现远程统一管理,在前期深度调研的基础上围绕客户需求痛点形成了产品“高颜值”、“重交互”的产品特性。全套智能家居系统具备功能智能化、可视化效果强、装配高度便捷且未来功能开源可延展的优势,有望成为未来智能家居领域的爆款系列。 源远流长:从合作实验室落地到持续专利增长,正反馈机制的成功复制。公司在与万科深度合作10 年的基础上,在2018 年9 月成立了“万科—良信联合实验室”,自智能身份识别系统和能效管理系统着手加速切入智能住宅及家居领域,开启配合下游头部客户的前瞻性研发。同时,自2018 年起公司获取专利数量实现爆发式增长,其中2020 年截至9 月17 日已累计获得228 项专利,其中智能家居类及信息通信类比重也快速提升至7.5%,为公司推出全系列智能家居产品奠定了良好的技术基础。纵观公司智能家居业务的发展,从头部客户升级需求前瞻性感知到专利夯实领先壁垒,最后预期形成爆款系列,公司正反馈机制的复制性得到验证。 未来发展变化展望:爆款系列化与品牌影响力辐射。(1)Magic Panels 有望成长为智能家居领域的爆款系列,背后代表的是公司近年来持续成长的解决方案能力。公司在新能源发电、电力系统等广泛下游具备解决方案产品,结合领先的行业客户定制化能力,未来下游解决方案的推广具备较大优势;(2)公司过往品牌影响力主要集中于行业客户,Magic Panels 系列以其入户外显性与持续的住户交互,成为公司大规模面对C 端市场的契机,公司有望凭借产品性能与设计优势,扩大消费者领域的品牌影响力。 风险因素:新产品研发不及预期,下游客户推广不及预期,行业竞争加剧,用电需求增长趋缓,产品被抄袭风险。 投资建议:公司作为国产优质低压电器高端产品龙头,凭借客户与研发优势持续向广泛下游需求扩张,品牌影响力与解决方案能力持续提升,未来成长空间巨大。上调公司2020-2022 年净利润预测至3.75/5.29/7.03 亿元(原预测为3.75/5.13/6.55 亿元),对应EPS 预测为0.48/0.67/0.89 元,当前股价对应PE为56x/40x/30x,给予目标价35.00 元,维持“买入”评级。(中信证券)

上一篇:奥海科技:募投项目投向产能扩张、技术研发 再添增长动能 买入

下一篇:信立泰:基本面已经触底、即将反转 推荐

投资亮点 1.9 月金装奶酪上市,奶酪棒产品结构升级,产品矩阵未来将持续丰富。公...[详细]