加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

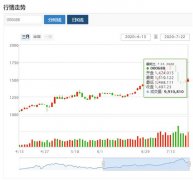

事件: 公司公众号消息:7 月21 日公司与华为签署合作协议并正式发布“华为&麦迪”智慧医疗平台——云手术、云重症、云急救解决方案。。 投资要点: 签手华为,发布智慧医疗平台。麦迪科技是国内临床医疗信息化龙头,手术麻醉和ICU 系统有着较高市占率,产品和解决方案服务于全国80%以上的三甲医院,同时公司近两年参与了全国多地专科急救体系建设,在院前急救、重症监护及数字化手术室等方面拥有丰富的临床经验。“华为&麦迪”智慧医疗平台基于华为云,结合公司临床医疗领域优势,包含了云重症、云急救、云手术三大临床解决方案。 目前智慧医疗平台的三大应用已经完成华为OpenLab 兼容性认证,与华为云完成了适配对接,成为华为医疗领域的合作伙伴,后续公司将与华为一起打造医疗联合生态。华为是国内最大的ICT 企业,近年来通过合作行业解决方案厂商不断拓展政企生态,华为云也是全球领先的公有云平台。我们认为,合作华为将有利于公司产品和解决方案进一步的推广应用,SaaS 服务模式内涵的优势也将拓宽公司成长边界。 疫情推动ICU 与区域急救体系建设,公司核心受益。疫情反映出我国重症监护病房数量的匮乏,以及区域急救体系建设不完备的问题,医院建设和医疗科技发展已经成为新基建的重要内容,后疫情时代各地政府ICU 建设,尤其是呼吸科和感染科ICU 建设力度加大,区域公共卫生的预警和防控体系规划建设重视程度加强。公司深度参与了苏州“531 行动计划”,搭建了核心信息系统区域智慧急救平台,积累了成熟的专科急救五大中心建设经验,拥有较为完整的产品体系,公司区域急救体系已经在武汉、吉林落地。我们认为,公司是国内ICU信息化系统龙头,在区域急救平台有成熟经验复制推广,将受益于国内ICU 与区域急救体系建设。 盈利预测和投资评级:维持“买入”评级。我们认为,公司合作华为布局医疗云,有利于拓宽公司传统业务成长边界,后疫情时代充分受益于ICU 与区域急救体系建设。我们预计,公司2020-2022 年EPS分别为0.65/0.85/1.05 元(根据最新股本调整),对应当前股价PE分别为73/56/46 倍,维持“买入”评级。 风险提示:1)智慧医疗平台推进速度不及预期的风险;2)公司业绩不及预期的风险;3)系统性风险(国海证券)

上一篇:通策医疗:居民健康意识提升 口腔行业迎来快速发展时期 推荐

下一篇:爱康科技:积极转型有望助力业绩增长

投资亮点 1.贵州盘江精煤股份有限公司全部承接了盘江煤电集团公司的主体业务,成...[详细]