交通运输:航空混改方案获批引猜想

大秦铁路一季度业绩大幅增长,基本面全面恢复:2016年,大秦铁路煤炭平均运价下调,叠加铁路货运需求疲软,公司业绩预计有大幅下滑。但进入2016年底,货运回暖,伴随之后运价上调,公司基本面全面恢复。公司一季度业绩预增公告披露,归母净利润预计同比增长45%左右,主要得益于本年一季度公司货运量的大幅上涨。2017年1-3月,由于倒春寒现象以及火电需求上涨,大秦线累计完成货物运输同比增长24.56%。全年来看,预计全年大秦线煤炭运输量将达到4亿吨,同比上升15%,主要原因是(1)公路治超导致铁路运输的成本优势则更明显。(2)煤炭去产能优化全国区域生产格局,“三西”优质煤炭需求比例将明显提升;(3)京津冀2017年大气污染防治工作方案征求意见稿表示,9月底前,天津和河北所有集疏港煤炭一律由铁路运输,如果最终实施,每年将有约3000万吨起煤分流至铁路,大秦或将从中受益。运价方面,已在3月24日上调1分/吨公里恢复至去年2月份之前价格,预计该运价恢复增厚2017年业绩约14.7亿元。2017年大秦铁路迎来量价齐升的经营环境,具有较大的利润弹性,预计2017年公司净利润有超过40%的增长,另外公司多年来50%的分红比例,高股息收益率或将重现。目前PB1.35倍左右,叠加铁路改革预期,重点推荐。积极关注其他铁路改革标的:广深铁路。

机场高速稳健增长,优质物流股业绩有保障:1)上海机场:公司产能富裕,业务量增速稳定,内生增长率可达15%。盈利能力强,并处于上升通道。另外,由于原有免税业务协议将于2019年到期,外加新建卫星厅投入使用,上海机场预计将在2018年3月进行新一轮免税业务招标,由于国际线占比高,最接近国际领先机场商业城经营模式,新免税业务招标将会迎来更激烈的竞争,利润弹性将达到30%。2)粤高速:公司主业稳健增长,高股息率提供安全边际,拟吸收合并公司全资子公司广东省佛开高速公路有限公司,将持续增厚公司业绩。公司定增引进复星集团,保利地产及广发证券战略投资者,预计公司将借助上述公司的能力与资源,开拓相关多元化产业,拟打造“高速公路+投资”双轮驱动模式。投资方向优先考虑与交通产业链相关、沿线土地开发、金融服务业等方向。3)建发股份:公司以供应链运营和房地产开发为双主业,供应链业务受益于行业回暖,业绩弹性上升;地产业务土地储备充足,积极探索房产+产业多元结合。公司估值优势明显,预计合理市值为430亿元,还有30%上涨空间。积极关注:深圳机场、华贸物流、中储股份。

航空混改方案获批引猜想,垄断行业票价回暖利好龙头业绩:中国国航4月21日晚发布公告,发改委同意控股股东中航集团进行航空货运物流混合所有制改革,具体实施可能涉及中国国航及其下属公司。关于具体方案猜想,或为以国货航为平台,将国航和南航的货运业务进行重组,同时引入民营物流快递公司,比如顺丰、圆通和申通等,组建新的国货航公司,整合国航和南航的枢纽航线网络以及民营企业的供应链管理、终端客户资源等优势,提高我国航空物流业的国际竞争能力。基本面方面,由于我国航空业属于寡头垄断(CR4达80%),虽然中小航司在二三线机场加大投入,但四大航在枢纽机场份额无法撼动,行业整体向上时业绩弹性较大。率分别同增2.5pts和0.9pts。一季度全行业票价水平有小幅下降,平均票价同比下降2%,但是进入4月,票价同比转好,上周国内线票价同比有所增长,国际线下降幅度缩窄,说明持续高客座率已经开始向票价传导。一季度淡季后,基建周期开始将带动商务出行需求增加,国内需求有超预期可能。航空供需改善,客座率向好推动票价提升,航空或迎来量价齐升,为航空公司二、三季度业绩提升奠定基础。推荐:中国国航;积极关注:南方航空、吉祥航空。

成本控制提升利润率,模式差异造就快递王者:快递行业增速下降具有高度确定性,今年一季度增速仅为32%,去年同期为56%,行业正转向需求拉动。增速下降的同时,快递单价维持在较低位置,当前快递公司的发展取决于其网络规模和效率,行业巨头间经营模式差异逐渐被市场认识,并决定着未来发展潜力,短期如何进行成本控制、提升利润率将是关注焦点。快递公司主要成本是由人力及运输费用构成的,目前国内人口红利消退,用人成本连年上升;并且规模扩张每年所需要的大量的资本支出也将提升成本压力。所以快递公司如何在短期通过优化路线/信息化等手段,提升运营效率降低单位成本成为利润增长的重要关注点。我们认为在中期,巨头快递公司将继续通过重资本投入、产品多元化、提供综合物流服务提升利润率水平,形成寡头垄断格局。推荐:韵达股份:公司通过精简转运中心、加盟商自跑、鼓励“小而轻”等方法,成本控制能力出众。中长期来看,公司全方位布局末端配送、持续的信息化投入、构建快递生态圈、提高客户满意度,看好公司成长性。一季度公司业务量增速预计近50%,远超行业增速;2017年保守预计归母净利润为15-16亿元,若市场价格战趋缓,业绩有望达到17-18亿元,对应现在股价PE估值为26-30倍,股价下跌空间有限,上涨空间打开。

投资建议

大秦铁路一季度业绩大幅增长,基本面全面恢复。航空混改方案获批引发猜想,垄断行业票价回暖利好龙头业绩。机场高速稳健增长,优质物流股业绩有保障。成本控制提升利润率,模式差异造就快递王者。重点推荐:大秦铁路、中国国航、上海机场、粤高速、建发股份、韵达股份。

风险提示

宏观经济下滑。(国金证券)

更多"交通运输:航空混改方案获批引猜想"...的相关新闻

每日财股

- 今日最具爆发力的六大牛股(5

长电科技:SIP放量+星科金朋亏损收窄,业绩反弹进行时 事件: 4月28日晚,公司发...[详细]

更多>>焦点热图

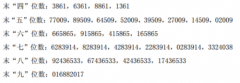

伟隆股份中签结果查

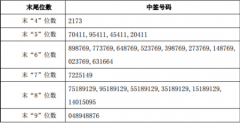

金能科技中签号查询

先达股份中签号查询

安邦公开信:将起诉

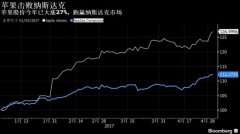

苹果iPhone销量下滑

东方明珠"娱乐+"