电气设备:风光增量向中东部转移

投资要点

事件:中国电力网称,今年一季度,国家电网公司经营区域总交易电量完成9229亿千瓦时,同比增长6.3%,而公司经营区域共消纳风电、太阳能等新能源电量688亿千瓦时,同比增长36.9%,其中省间新能源外送电量116亿千瓦时,同比增长22.2%。

消纳问题长期以来是新能源行业的痛点,成为能源转型的瓶颈问题,受到国家层面的高度重视。经过近年的政策鼓励,我国风电和光伏行业快速发展,截止2016年底,我国风电和光伏的发电装机容量分别达到148.6GW和77.4GW,分别占所有电源总装机容量的9.0%和4.7%,成为火电和水电之后的第三和第四大电源。然而,2016年,风电和光伏发电量分别为2410亿千万时和662亿千瓦时,占总发电量的比例分别仅为4.0%和1.1%,远小于其装机容量占比,风光装机利用率低。除了风光本身间歇性和波动性的资源禀赋外,严重的弃风限电、弃光限电的也是造成风光电源利用率低的主要原因。2016年上半年,我国弃风率和弃光率分别为21%和12%,弃风弃光总量超过2015年三峡电站的发电量的一半(345亿千瓦时)。由于消纳问题直接关系到新能源行业的发展,进而制约能源转型的进程,受到国家层面的高度重视。李克强总理在2017年政府工作报告中提出“抓紧解决机制和技术问题,优先保障清洁能源发电上网,有效缓解弃水、弃风、弃光状况”,今年两会期间,能源局局长努尔·白克力指出“力争十三五末三北地区弃风、弃光率控制在5%以内”。

密集政策出台,逐步梳理存量风光消纳问题,特高压建设有助于三北地区风光消纳。由于我国的风光资源主要集中在西北、华北和东北三个地区,目前主要的风电场和光伏电站集中在该区域,但是这些区域本身消纳能力不足,加上也是煤电的集中区域,新能源发电的消纳问题尤其突出。2016年风电弃风较为严重的甘肃(弃风率43%)、新疆(弃风率38%)、吉林(弃风率30%)、内蒙古(弃风率21%)都处于这一区域。针对存量风光的消纳问题,近两年发改委和能源局密集出台多项政策来应对,具体措施包括:全额保障性收购、就近消纳、调峰机组激励机制、跨区域转移等。由于近年开工和完成了多条的特高压线路都是以三北地区为起点,如锡盟-山东1000kV特高压交流工程、酒泉-湖南±800kV特高压直流工程等,借助于这些特高压,可以实现在更大的范围对新能源进行消纳。而充分发挥利用特高压等省间输电通道,在开展新能源省内消纳的同时,积极组织省间新能源外送交易、替代交易和置换交易,科学安排新能源大范围消纳,这些是国家电网今年一季度新能源消纳大幅度提高的主要原因。

风光增量向中东部转移,风电增量结构呈现海陆并举的态势,分布式贡献主要光伏增量。由于风光资源丰富的三北地区存在严重弃风/弃光限电的问题,在短期当地荷无法大幅度提高的情况下,为解决风光的消纳问题,风光的新增装机布局将由三北地区向中东部转移。2017年风电投资预警结果显示内蒙古、黑龙江、吉林、宁夏、甘肃、新疆六省区为红色预警区,不下达风电开发建设规模,三北部分地区的风电建设受到强制性限制。十三五期间,中东部风电累计装机占比将由2015年的7%提高到22%,期间中东部累计装机容量CAGR为37%,而其他地区的CAGR仅为6%,中东部风电装机贡献未来主要风电装机增量。而2016年中东部新增并网光伏容量14GW,占全国新增并网42%,中东部累计并网光伏容量25GW,仅次于西北地区的31GW,占全国累计并网的32%。

相较于三北地区,中东部地区的风速较低,风能资源等级为2级及以下,开发难度相对较大,同时中东部地区经济较为发达,工业用地成本较高,海上风电,特别是近海风电是解决中东部陆上风电发展瓶颈的一个重要措施。十三五期间海上风电新增装机4GW,海上风电在2016-2020年间的CAGR为32.5%,而陆上风电的CAGR仅为7.2%,但是考虑到陆上风电累计装机容量较大,十三五期间我国风电新增装机会呈现出海陆并举的态势。类似地,由于中东部地区土地供应紧张且价格较高,利用建筑屋顶及附属场地建设的分布式光伏发电项目较为有利。2016年中东部地区累计分布式并网容量7.7GW,占全国的比重为75%。

投资建议:风光消纳问题的逐步改善,直接利好新能源发电力企业,同时有望带动风光的投资,相关风光行业的制造龙头或将收益。重点推荐隆基股份(单晶龙头,布局光伏电站业务)、金风科技(风机龙头,风电开发企业)、林洋能源(东部光伏分布式龙头)、泰胜风能(风塔制作商,布局风电业务)以及天顺风能(风塔龙头,已开展海上风电业务)。

风险提示事件:政策不及预期,风光消纳问题未明显改善。

更多"电气设备:风光增量向中东部转移"...的相关新闻

每日财股

- 每日财股:航民股份(600987)

投资亮点 1.2016年7月5日晚间公告,截至2016年7月5日,公司控股股东航民集团增持公...[详细]

更多>>焦点热图

民生银行原副行长赵

贵州茅台站上400元

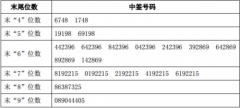

钧达股份中签结果查

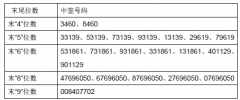

新经典中签结果查询

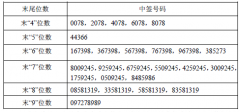

世运电路中签结果查

保利地产去年签约额