加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

投资观点: 根据测算,雄安新区中期将累计增加京津冀水泥需求0.6~1亿吨,10年复合增速1~2%,对于京津冀乃至华北地区的实际需求拉动不大。我们认为,雄安新区的高定位对于京津冀一体化的推进具有重大保证意义,也将提升区域内相关个股的估值水平。重点推荐冀东水泥、海螺水泥、金隅股份、韩建河山等基建相关公司。相邻区域的亚泰集团、龙泉股份、青龙管业和相关建材行业,比如银龙股份、东方雨虹、嘉寓股份等也将受益。 本周全国水泥价格继续上涨,库位保持低位。华北地区供给恢复偏慢,库位有所下行。华东地区天气较好,库位保持低位。清明节过后长三角地区水泥企业将开始第三轮涨价。我们预计,随着全国范围恢复生产,供略大于需的格局将推动库存缓慢上升。第三轮涨价之后水泥价格将进入高位震荡,等待新的限产政策。 当前时点,短期地产调控力度持续加剧,金融风险暴露,我们中期角度仍然维持对水泥全行业盈利大幅回升的判断,从“短中长”三个维度继续看好水泥,看好行业标杆(海螺、华新、冀东),西北板块(祁连山、天山)、细分市场龙头(塔牌集团、亚泰集团)等。 中期维度继续看好家装类细分龙头的市占率提升、品牌效应进一步增强。当前时点建议配置预期差较大的友邦吊顶,伟星新材、东方雨虹、三棵树、兔宝宝及某石膏板行业龙头公司。 细分行业本周跟踪 水泥行业:2017年3月27日至3月31日,全国水泥平均价格为324.9元/吨,环比上周上涨0.49%。全国水泥库存环比下降2.1%。 玻璃行业:目前全国白玻均价1468元,环比上周上涨7元,同比去年上涨279元。 风险提示:房地产、基建投资低于预期;(中泰证券)

上一篇:储能行业:从示范项目走向商业化 前路光明

下一篇:生物制品:看好深化医改下基层医疗市场的发展

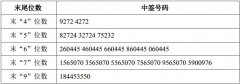

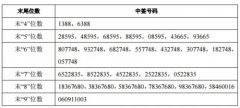

投资亮点 1. 公司控股股东万和集团及其一致行动人金岸公司、南方电缆承诺:自上市...[详细]