今日最具爆发力的六大牛股(5.4)

长电科技:SIP放量+星科金朋亏损收窄,业绩反弹进行时

事件:

4月28日晚,公司发布一季报,实现营收50.25亿元,同比增长43.29%;归母净利润0.38亿元,同比增长36.03%。

我们的分析与判断:

(一)业绩符合预期,成本控制优良。

营收上看,一季度完成50.25亿元,同比增长43%,主要因为韩国JSCK厂SiP新增订单和公司订单增长;销售毛利率,一季度为9.11%,同比下降1.4个PCT,环比下降3个PCT,盈利能力略有下滑,为JSCK厂Sip产品结构导致;期间费用,一季度占比13.63%,同比降低3个PCT,凸显了公司优异的成本控制和较强的规模效应,其中在销售收入高速增长的同时,维持销售费用0.54亿元不变,反映了公司高效率的销售渠道和稳定的客户渠道;归母净利润0.38亿元,同比增长36.03%,公司积极推动业务整合,星科金朋亏损减少,盈利水平处于恢复轨道中。

(二)原长电冲劲十足,星科金朋整合效果显现冲劲十足,原长电技术+客户双向发力

2016年,原长电在新技术研发和客户开拓上均取得卓越成就。长电先进自主开发FO-ECP技术,12英寸14nm BP量产,联合JSCC形成一站式服务体系,顺利导入亚洲前三新客户,依靠集成电路事业中心的技术优势,滁州宿迁子公司的成本优势,以及大幅追单的成熟客户优势,原长电的发展动力十足。

整合进程效果显现,客户开发效果明显。

星科金朋经过全面整合后,形成了新加坡、韩国和江阴三大利润中心,比较优势明确,尤其是江阴厂和长电先进的协同配合,形成了从FC倒装到BP凸块的一站式服务能力,借助长电在国内市场的影响力,成功导入国内知名芯片设计公司,凸显优势互补的战略价值。

(三)行业环境向好,竞争格局稳定

行业景气回升,中国半导体异军突起

从2016年四季度以来,半导体景气度持续加强。近日IC Insight调高2017年半导体行业增速预测至11%,而后Gartner更是上调至12%,为今年来罕见的高成长,伴随上游存储芯片和硅片连续涨价,景气回暖迹象愈发明显。中国市场更是异军突起,2016年实现销售4335.5亿元,同比增长20.1%,领先全球。背靠全球半导体超过50%消费量的国内市场,另有国家政策和各地基金的支持,中国半导体产业的前景十分光明。

行业格局尘埃落定,优势资源将向龙头集中。

经过全球封测业的并购重组之后,行业洗牌基本结束,台湾日月光、美国安靠和长电科技三足鼎立的全球第一梯队格局基本形成。向未来看,随着SiP和Fan-out等新技术的崛起,资源和客户将进一步向封测龙头集中。

盈利预测与估值

公司在收购星科金朋后,正公司最困难的时期已平稳渡过,星科金朋在新客户导入和产能利用率方面逐渐向好,2017有望迎来全面好转。公司掌握国内封装绝对龙头的独特优势、订单数量逐渐回升、期间费用控制体系较为成熟,并且随着与中芯国际合作的深化,IC制造与封装环节间的协同效应进一步凸显,我们相信公司很快将实现盈利并且持续收益于国内集成电路快速发展的大环境。预计17-19年EPS为0.76元、1.15和1.82元,考虑到增发,对应PE分别为30X和20X和13X,我们坚定看好公司的卡位优势,以及长远发展的战略布局。

风险提示:

星科金朋整合不达预期,大客户出货量不达预期(东吴证券丁文韬,王莉,张立新)

应流股份年报点评:业绩略低于预期,核电+航空将增厚业绩

事件:公司发布2016年年报,营收12.8亿(-5.18%)、归母净利0.55亿(-27.1%),扣非归母净利0.44亿(-30.13%)。公司拟向全体股东每10股派发现金红利0.4元。一季报归母净利润为3137万元,(+43.13%);营业收入为3.54亿元(+2.14%)。

投资要点

2016年业绩低于预期,未来产能释放+订单完成有望提振业绩

分产品看,泵及阀门零件、机械装备构件营业收入分别为8.2/4.4亿,同比-3.22%/-5.87%。分地区看,国内收入4.2亿,同比+30.29%,国外收入8.3亿,同比-15.55%。公司业绩下滑的原因主要是油气泵阀和工矿机械零部件销售受行业环境影响有所减少,核电零部件交货受核电项目建设周期和采购时点影响低于预期,以及核能新材料、新设备未在报告期内产生销售收入。我们认为,虽然业绩下滑,但公司作为国内铸锻件行业龙头之一,订单业绩将逐渐兑现,随着项目投产,产能效益将充分释放,有助提升主营业绩。

综合毛利率28.96%,主要产品小幅下降

2016综合毛利率28.96%,同比-1.24pct。分产品看,泵阀零件/机械装备构件的毛利率分别为28.30%和28.67%,同比-2.84/-0.91pct。三项费用率合计23.56%,同比+0.5pct,销售、管理、财务费用分别同比-0.1/+0.73/-0.13pct,其中管理费用增加是成立子公司投入所致。

核电回暖,技术优势助力兑现业绩拐点

我国核电建设步伐逐渐加快,我们预测到2020年,中国核电机组数量将达到90台左右。公司作为核一级铸件稀缺标的,产品定位高端。公司的三代技术核一级主泵泵壳具有垄断地位(一般每个核电站2个机组,一个机组2个主泵,用一备一,共4个主泵,共0.6亿元),标志着世界最高铸造水平。2016年4月公司与沈阳鼓风机集团签订了5600.8万CAP1000铸件买卖合同。我们判断,核电业务订单拐点已到来,2017年开始逐步兑现业绩。?牵手SBM、设立子公司+收购霍山嘉远,加速航空产业布局2016年4月,公司牵手SBM,布局涡轴发动机和直升机。动力是中国航空业最薄弱环节,公司有望通过与SBM合作进入发动机核心领域,同时切入通航万亿市场。2016年6月,公司出资2亿设立应流航空,再由SBM出资0.5亿设立应流北京,2016年11月完成收购霍山嘉远。公司布局加快目的在于缩短项目建设周期,提升高端零部件数控和智能加工技术水平,补充产能缺口,为公司的长远发展奠定基础。

拟收购广大机械,实现铸锻结合,加快产业链、价值链延伸

公司拟通过发行股份及支付现金的方式以10.5亿元的对价收购广大机械100%股权。广大机械2017-2019年的业绩承诺是不少于0.8,1.0,1.2亿元、通过此次收购,公司将实现铸造、锻造、精加工产业链的一体化布局,实现技术协同效应。此外双方客户资源的整合,有利于公司增强与下游客户之间的黏性。

盈利预测与投资建议

预计公司2017/18/19年的EPS分别为0.31/0.45/0.53元,对应当前股价PE为52/36/30X。考虑到公司是“核一级”稀缺标的,和收购广大机械的业绩增厚,我们中长期坚定看好,维持“买入”评级。

风险提示:核电开工进度及两机叶片新业务低于预期。(东吴证券陈显帆,周尔双)

信威集团:买方信贷流程受阻导致业绩下滑,破除负面影响后或将迎来全面业务升级

事件:公司发布2016年报和2017一季报,2016年度营业收入30.88亿元,同比下滑13.6%;归母净利润15.27亿元,同比下滑19.69%;2017年一季度营业收入0.83亿元,同比下滑91.18%;归母净利润亏损2.77亿元,同比下滑159.77%。

海外大客户重要订单影响业绩波动,一带一路通信市场领先企业地位未变:公司2016年海外客户收入占比接近90%,前五名客户销售额269,646.67万元,占年度销售总额87.32%。客户集中度较高,使得单一重要客户订单交付、收入确认将对公司单一报告期业绩产生重大影响。2016年营收负增长以及2017年一季度营收大幅下滑,主要原因为乌干达等地项目因为买方信贷流程暂停影响,不能确认收入,并非公司经营出现问题。我们认为,随着国家一带一路战略持续推进,通信网络建设将成为我国重要发力点,公司为一带一路沿线国家新兴运营商高起点开展“电信+互联网”全业务服务提供保障,行业前景依然向好,公司海外公网业务将持续为公司贡献丰厚利润。

详细回应外界质疑,不利影响或将消散:公司同会计师事务所完成对公司内部及海外公司调查,正式对外界提出的一系列质疑进行回复。公司重点对柬埔寨信威与公司关系,买方信贷详细流程和会计方法,公司目前坏账情况进行细致的说明,消除了外界对于公司发展的各种疑云。公司未来发展将更加顺利:1、质疑消除后,公司正在进行的买方信贷业务流程将得以恢复,公司正常业务运转,营收继续保持增长;2、通过一次对公司深度探讨之后,短期的影响消退之后,反而会给公司注入更长久的信心。

重大资产注入值得期待,全面业务升级或将开展:公司正积极进行新业务布局:1、公司自主建设和投资并购手段相结合,继续稳步推进“空天信息网络”战略,有望将公司从设备制造商转变升级为全天候信息服务商;2、公司实际控制人王靖投资天骄航空,深度布局发动机业务,公司公告即将进行重大资产重组,有望注入公司,新业务将给公司带来更多想象空间和发展潜力。

盈利预测与投资建议:公司主营业务发展良好,消除负面影响后将更专注于日常经营和新业务布局,预计公司2016-2018年的EPS为0.54元、0.58元、0.63元,对应PE 27/25/23 X,给予“买入”评级。

风险提示:海外公网业务发展减缓风险;海外客户经营情况持续不及预期导致无力偿还贷款,造成公司承担代偿责任风险;持续开展买方信贷导致公司现金流紧张风险;公司不能及时偿还债务风险;卫星通信业务发展不及预期风险。(东吴证券徐力)

下一篇:没有了

更多"今日最具爆发力的六大牛股(5.4)"...的相关新闻

每日财股

- 今日最具爆发力的六大牛股(5

长电科技:SIP放量+星科金朋亏损收窄,业绩反弹进行时 事件: 4月28日晚,公司发...[详细]

更多>>焦点热图

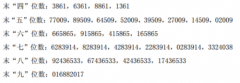

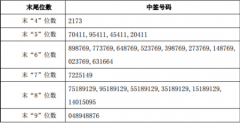

伟隆股份中签结果查

金能科技中签号查询

先达股份中签号查询

安邦公开信:将起诉

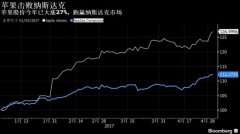

苹果iPhone销量下滑

东方明珠"娱乐+"