加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

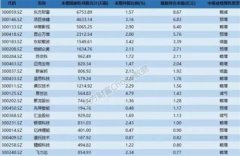

事件:8月14日,公司发布了2017年半年度报告:公司实现销售收入251.24亿元,同比下降11.41%,实现归属于上市公司股东的净利润18.10亿元,同比下降74.95%。基本每股收益0.3468元/股,同比下降74.95%。 我们的分析与判断: 1、生猪出栏量稳步增长,贡献稳定业绩 17年公司养猪业务继续保持稳步发展,上半年生猪出栏897.12万头,同比增长11.46%,销售均重同比增加4.98公斤/头,销售额约27.63亿元。上半年,受生猪供应量增加,需求不振影响,生猪价格持续下跌,生猪销售价格同比回落,公司销售均价约15.6元/公斤,同比下降19.90%,生猪养殖盈利水平同比大幅下降,导致业绩同比有所下降。16年公司共出栏生猪1713万头,预计17年公司生猪出栏量稳步增长,贡献稳定业绩。 2、活禽市场管理日趋严格,黄鸡价格持续低迷 受到H7N9事件的影响,各地政府对活禽市场的管理日趋严格,部分地区关闭活禽市场及不定期休市时间的增加,致使活禽流通渠道受限,活禽产品市场行情整体持续低迷,销售价格跌幅超出预期,一季度末,肉鸡销售价格下跌趋势有所减缓,但二季度再次探底下跌,整个行业出现亏损。公司养鸡业务也受到严重冲击,商品肉鸡销售价格同比下降30.19%,养鸡业经营业绩同比由盈利转为亏损。 3、养殖业务整体稳步发展 公司鸡猪养殖业务继续保持良好的增长,养殖规模继续扩大。①生猪养殖:16年公司出栏肉猪1,713万头,同比增长11.57%,17年上半年生猪出栏897.12万头,同比增长11.46%;②禽养殖:16年销售商品肉鸡8.19亿只,同比增长10.08%,上市肉鸭2626万只,同比增长40.11%。17年上半年公司销售商品肉鸡3.81亿只,上市肉鸭1,578.70万只。公司坚持“公司+农户”为核心的“温氏模式”发展肉鸡和肉猪养殖业务。根据与合作农户(或家庭农场)签订的委托养殖合同回收商品肉鸡和商品肉猪进行统一销售,并在完成销售后,与合作农户进行结算。截至2017年6月30日,公司拥有5.74万户合作养殖农户(或家庭农场),其中养鸡户3.45万户、养猪户2.11万户。17年公司有望继续扩大养殖规模。 投资建议:我们预计17/18/19年归属于母公司净利润50.8/54.4/32.4亿元,对应EPS为0.97/1.04/0.62元。6个月目标价25元,给予“增持-B”投资评级。 风险提示:猪价上涨不达预期;改革推进不达预期;(安信证券)

上一篇:道恩股份:三大主营有序扩张 TPV仍是最优秀

下一篇:科森科技:不断打开新的成长空间

投资亮点 1.公司的主要产品为超微细导体、复膜线等电子线材,并在传统切割钢线的基...[详细]