迈克生物:存量单产提升+新高速仪器获批

投资要点

事件:公司发布2016年年报及2017年一季报。2016年实现营收14.9亿元,同比+39.8%;归母净利润3.1亿元,同比+24.3%;扣非后归母净利润2.8亿元,同比+16.8%。2017Q1实现收入3.6亿元,同比+30.0%;归母净利润8059万元,同比+17.4%;扣非后归母净利润7766万,同比+57.3%。

业绩符合预期,化学发光对业绩拉动效应开始显现:2016年和2017Q1公司实现收入同比分别为+39.8%和+30.0%,收入保持快速增长主要得益于公司渠道外延扩张带来的代理产品高速增长和自产产品的持续快速增长。从2016年年报分产品先看:1)公司代理产品实现收入8.8亿元,同比+65.4%。我们预计扣除并表因素,公司代理业务在打包模式的拉动下增速预计在20%以上,远超行业平均增速;2)公司自产产品实现收入5.9亿元,同比+12.0%,增速较低的主要原因在于仪器销售模式改变,大部分免费投放,导致自产仪器销售收入1663万元,同比-75.0%;从自产试剂收入看:生化试剂预计3.9亿,同比7%-9%,化学发光试剂1.8亿,同比+80%,延续高速增长态势。考虑到化学发光试剂行业净利润率在40-50%,我们估计化学发光对公司业绩贡献已达20%左右。随着试剂的快速增长,我们认为化学发光对公司的业绩拉动效应将越来越明显。

存量单产提升+新高速仪器获批,驱动公司化学发光进一步高速增长,公司业绩有望提速。由于产品升级影响,我们预计公司2016年化学发光仪器出货300-400台,低于2015年的500多台,而公司2016年化学放光试剂收入仍然保持高速增长态势,我们认为主要原因在于公司仪器单产正持续提升:我们测算化学发光仪器单产从2015年的10-11万/台,增长到了2016年的13万/台。考虑到基层检测项目的不断丰富,我们认为公司仪器单产2017年有望达到16万/台,2018年有望达18-20万/台,将有力带动试剂快速增长。另外公司针对三甲医院的模块化200速和300速新仪器有望年底获批,从2018年开始销售。参考安图生物30万/台以及进口150-300万/台的单产,我们认为新仪器获批后带动公司仪器单产进一步提升,驱动化学发光业务高速增长,带动公司业绩快速提升。

高强度产品研发投入+拓展渠道布局整包业务,公司已成国内IVD标杆企业。

齐全的产品线和完善的营销渠道是发展成IVD龙头的必备条件。在产品线方面:公司代理+自产可提供上千种产品,已成为产品线最为齐全的公司之一。同时,公司保持高强度的研发投入以构筑核心的产品竞争力,2016年公司研发投入8594万元,同比+50.1%,研发人员从167人快速扩张至352人。在渠道方面:公司正逐步从西南走向全国乃至全球,在国内通过设立系列子公司等方式布局整包业务以顺应行业发展趋势,同时在国外积极注册产品,通过与HUMAN合作或将自建海外渠道,继续积极开拓国际市场。我们认为通过产品研发+渠道布局,公司已成为国内IVD标杆企业。

盈利预测与投资建议。预计2017-2019年EPS分别为0.70元、0.90元、1.13元,对应PE为32倍、25倍和20倍。考虑到“齐全产品线+营销渠道扩张”赋予公司成为IVD龙头企业的必备素质和潜质,我们仍然坚定看好公司发展,公司为国内最优秀IVD企业之一,维持“买入”评级。

风险提示:新公司设立进展或业绩低于预期、化学发光放量或低于预期、股权变动风险、并购项目业绩或低于预期。(西南证券)

更多"迈克生物:存量单产提升+新高速仪器获批"...的相关新闻

每日财股

- 每日财股:航民股份(600987)

投资亮点 1.2016年7月5日晚间公告,截至2016年7月5日,公司控股股东航民集团增持公...[详细]

更多>>焦点热图

民生银行原副行长赵

贵州茅台站上400元

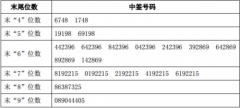

钧达股份中签结果查

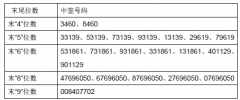

新经典中签结果查询

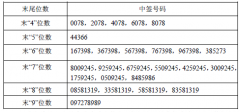

世运电路中签结果查

保利地产去年签约额