加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

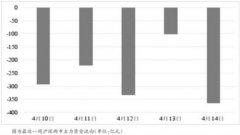

事件: 公司公布了2016年度业绩快报及2017年一季度业绩预告。2016年实现营业总收入56.03亿元,同比下降13.22%;实现归属于上市公司股东的净利润1.2亿元(2015年净利润为-14.18亿元);实现扣非净利润为3370万元(2015年为-8.57亿元);实现基本每股收益0.13元。2017年一季度,预计实现归属于母公司所有者净利润为6500-8500万元(上年同期为-3098万元)。 结论: 受益于粮价市场化改革全面实施预期,我国大宗农产品价格有望持续保持在相对低位,中游加工行业盈利改善具有持续性。同时,中游行业属性为成本敏感型,成本降低带来高业绩弹性。 正文: 1、低成本 有望持续,业绩反转确立。受益于粮食价格市场化改革,公司主营产品燃料乙醇及氨基酸原材料玉米价格下降明显,带来盈利能力大幅提升。我们认为,玉米价格市场化改革仅仅是我国粮食价格改革的序幕, 粮价改革有望多品种拓展(今年稻谷收购价格下调),未来我国粮食整体价格面临整体下降风险,公司主营产品的盈利能力与玉米价格相关性较强,成本下降将持续提升行业盈利能力。 2、政策导向反转打开市场空间。与“十五”期间发展燃料乙醇产业初衷一样,为消化庞大的玉米库存,国家从2016年开始对燃料乙醇行业的政策导向由限制发展转变为鼓励发展,于2016年第四季度实施了玉米深加工产品出口退税政策,随后又给予东北三省及内蒙自治区从事玉米深加工及饲料加工补贴,补贴标准在100-300元之间,鼓励其消化玉米库存。应该来说,我国燃料乙醇行业的产能之前受制于政策压制,而现在政策导向的转变将打开我国燃料乙醇行业未来的市场空间。 3、国企改革预期。公司的控股股东为中粮集团,公司就业务类型来看,中粮集团旗下燃料乙醇业务的实施主体主要为中粮控股和中粮生化两家企业。其中,中粮控股为港股上市公司,燃料乙醇产能为60万吨左右,占该公司收入比例为比例较小(2015年中粮控股实现营业收入825亿港元,占比在个位数)。而中粮生化主营构成中,燃料乙醇业务占绝大部分,为公司主要收入来源。总体来看,中粮控股业务类型为粮食综合性加工,燃料乙醇业务不构成公司核心业务,而对于中粮生化来说,燃料乙醇业务为中粮生化核心业务,为公司未来重点发展业务,未来在国企改革推动下,中粮集团旗下燃料乙醇业务整合预期较强。 4、盈利预测与投资建议。受益于粮价市场化全面实施预期,我国大宗农产品价格有望持续保持相对低点,中游食品加工行业盈利改善具有持续性。同时,中游行业属性为成本敏感型,成本降低将带来高业绩弹性。从公司2016年年报和2017年一季度来看,公司经营拐点显现。同时,2016年公司经营活动产生现金流净额达7.85亿元,为近5年来新高,充分显示出公司经营环境持续改善。看好成本红利和国企改革给公司带来的盈利提升,给予公司“买入”投资评级。(国元证券)

上一篇:辰安科技:明确“3+1+1”驱动引擎战略

下一篇:烟台冰轮:有望受益京津冀一体化

投资亮点 : 1、2016年9月18日晚间公告,阳光产险9月14日通过上海证券交易所集中交...[详细]