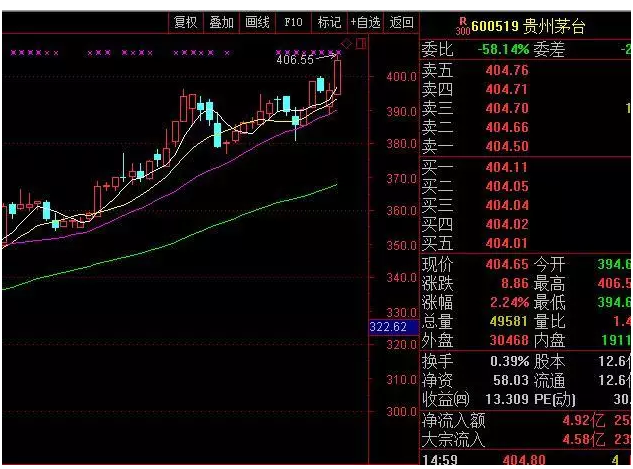

贵州茅台站上400元 顶在哪里?蓝筹风格能否继续?

昨日贵州茅台站上400元关口,市值达到5000亿元。回望过去,贵州茅台的“股王”之路也并非一帆风顺,有人曾经为它“裸奔”,也有的“80后”靠着它实现了三次十倍股的跳跃。可以说,茅台投资故事的背后,就是一段又一段A股的传奇。

未来:贵州茅台将何去何从?

在贵州茅台的一路上涨中,笔者听到最多的谈论就是“贵州茅台的顶到底在哪里”,此刻贵州茅台已经站上了400元大关,未来贵州茅台将何去何从,我们且来听听各位大佬的观点。

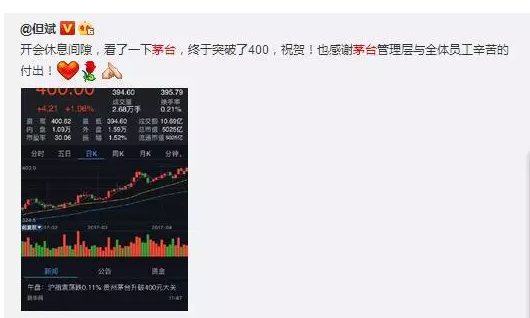

东方港湾董事长但斌看贵州茅台2018年到600元。“2016年贵州茅台年报、2017年一季报出来,贵州茅台上400元的目标基本实现!预估茅台半年报、三季报出来时有机会看到450元。明年也就是2018年到600元,如果股权激励2017年完成,2018年提价则目标价可能提前完成。如果没有超预期的因素,贵州茅台则年底近500元为预期目标。25倍30倍市盈率对贵州茅台只是合理回归,35倍以上才为溢价。茅台自2016年开始的第二个黄金十年,理应享受一定蓝筹加成长的溢价,特别是在茅台还有一个如此能居安思危能干的管理层领导下,更应该提升价值!”

明达投资董事长刘明达认为投资贵州茅台的好日子还长着。“茅台酒在3-5年内依然会供不应求,价格和销量都会持续稳步增长,一句话:投资茅台的好日子还长着呢。”

多份研究报告已经将贵州茅台的股价定在500元之上。华创证券表示,未来三年茅台酒新增消费量有望超过3000吨,2019年茅台酒供需缺口明显,2018年下半年出厂价上调可能性大增,此外,股权激励完成后公司管理层将有较强意愿释放业绩,目标价500元。

招商证券表示,市场总是担心茅台股价过高见顶,但茅台目前现金仍在持续积累,业绩仍有充分蓄水,终端价格高涨而出厂价提价尚未兑现,如此多利好未释放,何来见顶?在蓄水充足、业绩确定的背景下,按照18年真实业绩20倍,报表业绩25倍,维持目标价500元,6000亿新征途开启。

但对于茅台的后市也有众多不同意见。部分投资者认为,贵州茅台这类传统企业的合理估值就应该在十倍左右,相比股价,贵州茅台的分红并不壕,股息率不足2%,目前已经出现泡沫。

现在:从茅台看蓝筹风格能否继续?

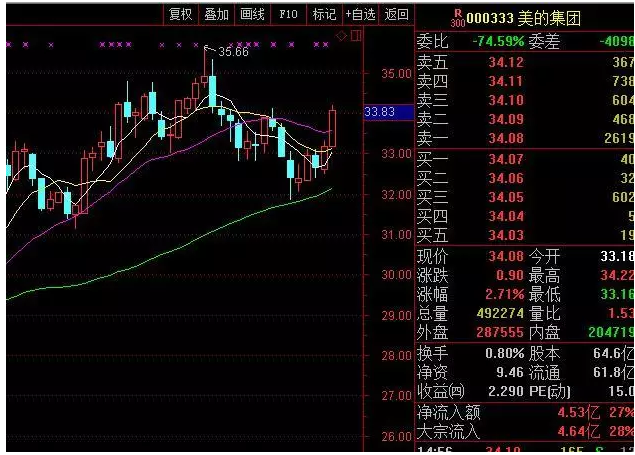

蓝筹风狂吹。周二贵州茅台股价已经站上了400元,蓝筹股整体涨势强劲,片仔癀昨日大涨5.81%,福耀玻璃上涨2.4%,格力电器上涨1.51%,美的集团上涨2.71%……在蓝筹大涨的之时,跷跷板的另一端——部分前期炒概念估值过高的板块却出现了大幅跳水。

业内人士表示,贵州茅台等一批蓝筹股价格迭创新高,或将意味着中国股市正在告别炒作时代,价值发现的时代已经开启。首先,监管之剑已经显出威力,加强监管是趋势而非权宜之计,市场的玩法正在发生变化,管理层正在通过“有形之手”,压制市场投机泡沫,降低市场的系统性风险,这种做法可能会在短期内影响市场的风险偏好,抑制指数上行,但在长期内却会营造出一个更加具有内在投资价值的A股市场。

其次,未来增量资金的性质将以保险、社保、私募等追求绝对收益的资金为主,这些资金天生“以大为美”。 未来增量资金的性质也决定了“以大为美”的价值观。

近期贵州茅台、美的集团等一批蓝筹股创出历史新高,不能将其理解成短期趋势性行情,而要看到A股的监管环境、投资文化以及投资者的改变,这可能是一种相当长期的趋势,自2016年中期开启的“好股票好价格”阶段仍将继续。

过往:一代私募在茅台上的悲喜剧

周二贵州茅台攀上了400元高峰,稳坐两市第一高价股,茅台被誉为一代股王,但正如每个人的成长都是不易的,回望来路,风光无限的股王也并非一路坦途,过往十年间也曾有过两次下跌60%以上的惨痛遭遇。

一代股王也成就了一代私募,刘明达、但斌、林园、董宝珍、“茅台03”冯柳……,贵州茅台不仅给予了他们财富上的自由,更使他们的投资理念得到了洗礼。正如一位私募大佬所说,每一个成功的投资人一生中都需要一只如贵州茅台这样的股票,一方面可以使投资人完成财富积累,另一方面使投资人的投资理念日臻成熟。

在贵州茅台攀上400元大关之际,我们回顾一代股王与一代私募的恩怨纠缠,并不是为了看热闹,而是向经典投资学习,向榜样学习,寻找属于我们自己的投资圣杯。

启示录一:留足安全边际

东方港湾董事长但斌无疑是贵州茅台最长情的投资者,他持有仓贵州茅台长达13年,但也在2015年夏天巨震期间抛售了其持有的九成贵州茅台,随后在260元又买回。

毫无疑问,但斌的贵州茅台投资之旅绝非一帆风顺,他自己也曾做出过深刻的反思,“茅台最高估是2007年,动态市盈率高达100倍,静态市盈率70倍。”贵州茅台2008年全年跌幅高达62%,但斌也承受了来自投资人的巨大压力。

估值太高无疑是投资的大忌,投资需要留足安全边际。正如霍华德·马克斯在《投资最重要的事》一书中提出的,“再优秀的公司,如果买入成本过高,也难免忍受长时间去泡沫的过程。”贵州茅台尚可以通过时间换空间的形式来消化估值泡沫,但如贵州茅台者凤毛麟角,那些高估的股票一旦盈利达不到预期,可能摔得粉身碎骨。

不过值得一提的是,但斌敢于直面投资中所犯的一些错误,对自己内心诚实,善于从错误中吸取教训也是成功投资人需要具备的优秀品质。

启示录二:独立思考逆向投资

因为塑化剂危机叠加反腐重拳出击,贵州茅台在2012年中到2013年中一年多的时间里再度下跌超过60%。否极泰CEO董宝珍也因为茅台的下跌而裸奔,2012年9月,董宝珍与职业投资人杨韬曾设下赌局,如果茅台跌破1500亿元市值,将裸奔30分钟。但不幸的是,时隔一年之后,贵州茅台真跌破了144.48元/股的裸奔价,董宝珍随后践行诺言。

尽管董宝珍输掉了赌局,但他内心极为淡定,他在裸奔声明中如是说:股市从没有新事物,只有贪婪和恐惧的交替,当代表着中国历史文化、有提价权的快速消费品公司估值水平达到个位数,作为它的股东,我除了对巨大机会的振奋之外,还有难以抑制的贪婪。我的内心被确定的投资机会和确定的美好未来所包围,此时我的内心是无法抑制的一浪高过一浪的贪婪,而在贪婪背后则是清楚可见的确定无疑的巨大回报。

贵州茅台今天的市值已经站上5000亿元大关,如果以董宝珍2013年9月的“裸奔价”144元买入贵州茅台,这笔投资到今天的收益率为178%。正如股神巴菲特所说,别人贪婪的时候我恐惧,别人恐惧的时候我贪婪,不从众独立思考乃是投资人毕生需要修炼的功力。

启示录三:有护城河的成长才是真成长

刘明达一直是贵州茅台的拥趸者,即使在2015年夏天的巨震中,他也坚守仓位。刘明达的投资逻辑相当清晰明了,他早在2014就提出了“蓝筹稀缺”论:未来小市值公司稀缺的逻辑不复存在,权重蓝筹股具有稀缺性,你不可能再造一个贵州茅台,不可能再造一个招商银行,也不可能再造一个平安保险,蓝筹股具有很大的市值和很好的流动性,为保险资金、养老资金等大资本提供比较大的回转空间。

贵州茅台在去年上涨57%的基础上,今年又上涨21%,而创业板的龙头公司——网宿科技在去年下跌10%的基础上,今年又下跌了30%。网宿科技过往几年具有高成长性,有业绩“常青树”之称,但由于网宿科技所在的CDN行业利润丰厚,吸引了华为、阿里、腾讯等一批科技巨头介入,网宿科技的成长性受到了挤压。贵州茅台却几乎垄断了高端白酒的销售,甚至有市场人士总结为“白酒的分类方法有两种:茅台酒和其他酒”,贵州茅台在前三年完成了库存消化后,2016年中期再度进入供不应求的阶段。

启示录四:天上下金子时一定要下重注

中欧瑞博董事长吴伟志曾在贵州茅台上实现了超过20倍的投资收益,正是在机会来临时下重注奠定了他在投资界的地位;“茅台03”冯柳的传奇投资也始于贵州茅台,他曾在高端酒、中端酒和医药股上相继实现了十倍的收益率,一个人的一生能够抓住一次十倍股就十分了不起了,而身为80后的冯柳竟然已经实现了三次十倍股的跳跃。

集中投资和逆向投资一样,是实现人生财富飞跃的途径之一。贵州茅台在2016年初曾一度跌破200元,但随后开启上涨之路,至今涨幅已经接近翻倍,重仓的投资人收益不菲。巴菲特说,当机会来临,天上掉金子时要拿桶去接而不是汤勺。机会来临时,尤其是在市场极端恐慌时,对优质个股下重注,是实现人生财富增长的有效方式。

【延伸阅读】

茅台突破400元市值超5000亿 “大消费”成避风港

沪指3200点城门失守 茅台带领白马股逆市“自卫”

茅台股价“飞天”破400元 公募“反转”抱团大消费

机构布局“蛋糕重切”受益股

上证综指失守3200点 结构性行情特征明显

谨慎情绪升温 上周保证金净流出682亿

融资客逆市加仓 重仓行业遭杀跌

“炒地图”重出江湖 市场成熟度有待提升

更多"贵州茅台站上400元 顶在哪里?蓝筹风格能否继续?"...的相关新闻

每日财股

- 每日财股:航民股份(600987)

投资亮点 1.2016年7月5日晚间公告,截至2016年7月5日,公司控股股东航民集团增持公...[详细]

更多>>焦点热图

贵州茅台站上400元

钧达股份中签结果查

新经典中签结果查询

世运电路中签结果查

保利地产去年签约额

入选亚运会正式项目