加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

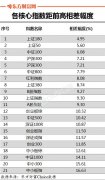

业绩增速虽较17年有所下滑,仍保持了较高的ROE水平 18年营收增速不高。主要是18年净利息收入增速仅1.9%(17年为29.3%)。在18年资管新规的影响下,净手续费收入仅下滑13.8%,表现相对较好。主要是理财收入逆势增加0.5亿到5.14亿,银行卡收入大增1.13亿,零售业务具备潜力。在少提拨备和投资基金免税效应的双重影响之下,18年以仅3.2%的拨备前利润增速,收获了14.0%的净利润增速。ROE虽较17年下滑了88BP,但仍达18.88%,高于其余9家目前已披露ROE的城商行,且比该9家均值高5.20 pct,优势比17年扩大了0.65 pct。净息差2.33%,比17年低34BP,但比3Q18高3BP。系因同业融资+发债融资在计息负债中占比31.5%,18年下半年以来市场资金利率保持低位,负债端压力减轻效果显著。 贷款占比提升、非标占比下降,资产质量担忧进一步减轻 18年末贵阳银行投资额2597亿,YoY +1.5%,几乎与年初持平;贷款余额1703亿,YoY +35.7%。在监管鼓励银行信贷投放的背景下,贷款占比提高7.3pct,投资下降3.3pct。投资端结构来看,13-17年贵阳的非标投资(即资管/信托计划等)占比曾经从17.0%跃升至47.9%,在17-18H1的强监管态势下,对其平台类融资风险的担忧加强。但18年看,有两个方面的改观:1)从18年末以来,在稳经济的政策导向下,对平台类融资监管边际放松,非标融资也止跌企稳,并由3月金融数据的超预期而得到验证,潜在风险大大缓和;2)18年底比年初,投资端非标的占比已下降6.4 pct到41.5%,政府及金融类债券占比提升了3.4 pct到44.2%,投资结构的安全性在提升。 潜在不良指标持续改善,优先股发行后资本较充裕 贵阳银行18年底不良率1.35%,仅比17年上升1BP;拨备覆盖率266.05%,比年初下降3.68 pct,基本上保持平稳。再看潜在不良指标,则均持续大幅改善。关注率/逾期率/逾期90+比例,依次下降60BP/107BP/24BP。不良贷款偏离度已从17年的99.4%降至18年的80.9%,不良认定更为严格。18Q3时资本充足率在为11.52%,距离监管红线只有102BP的空间,是当时资本约束的瓶颈。50亿优先股发行后,其18Q4已环比上行145BP,提升显著。核心一级资本充足率成为瓶颈,但依然高出监管红线211BP,一时无虞。 投资建议:贷款占比上升/非标占比下降,资产质量担忧缓解 18年ROE仍高达18.88%;资产端结构改善,平台类融资监管边际放松,资产质量担忧减轻。预计19-21年归母净利润增速为10.7%/12.2%/13.5%,对应EPS为1.77/1.98/2.25元,边际改善显著,叠加19年拟10送4,故上调目标价至18.17元,对应1.4倍19年PB,维持增持评级。 风险提示:非标投资融资平台的风险加速暴露;内外部环境不确定性加强。(天风证券)

上一篇:精达股份:新能源汽车领域电磁线将成为新增长点 增持

下一篇:浦东金桥:租赁收入每年有望保持10%稳定增长 优于大市

投资亮点 1、公司是国内少数具有自主知识产权并进行规模化生产的品牌钢琴生产商之...[详细]