- КЃХИзЁЙЄЃКжївЊВњЦЗОљЪЕЯждіГЄ ТђШы

- ТГЬЉAЃКЩЋжЏВМСьгђОКељгХЪЦУїЯд ЩѓЩїЭЦМі-A

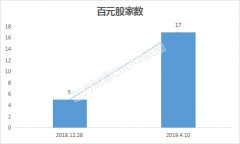

- ЗЩПЦЕчЦїЃК19ФъвЕМЈгаЭћЯджјКУгк18Фъ діГж

- чъРГбХЃКЖрЦЗХЦ+ЖрЦЗРр+ЖрЧўЕРЕФОиеѓВМОжжЕ

- ЯжДњжЦвЉЃКгХЛЏзЪВњНсЙЙ ФкЩњЭтбгЗЂеЙПеМф

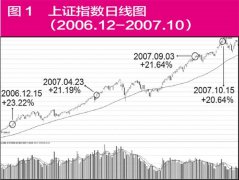

- ЙуЛуФмдДЃКФПЧАвбОНјШыЪеЛёгыШЋУцЗЂеЙЦк

- жаАйМЏЭХЃКДѓСІЗЂеЙБуРћЕъЕШаТвЕЬЌ діГж

- аТЬьШЛЦјЃКХЫзЏВњЦјСПГЌдЄЦк ТэБиИпГЩГЄПЩ

- КўФЯЛЦН№ЃКФМЭЖЯюФПНЈЩшЛ§МЋЭЦНј діГж

- ПЦЪПДяЃКГфЕчзЎвЕЮёНёФъгаЭћЪЕЯжПьЫйдіГЄ

УПШеВЦЙЩ

- УПШеВЦЙЩЃКаТХЉПЊЗЂЃЈ600359

ЭЖзЪССЕу 1ЁЂдкФъФЉзЪВњИКеЎТЪВЛГЌ70%ЧвОгЊЛюЖЏЯжН№СїОЛЖюЮЊе§ЪБ,ЙЋЫОФъЖШЯжН№Зж...[ЯъЯИ]

ИќЖр>>НЙЕуШШЭМ

ЩЯКЃДђЯьЦћГЕЁАвдОЩ

AЙЩгРДвЛИіаТЪБДњ

ЯэЪмХЃЪаЕкЖўВЈ ЯЕ

быЦѓН№ПиЦНЬЈЩЯЪаНЋ

ЮДРДЪЎИіНЛвзШеФквЊ

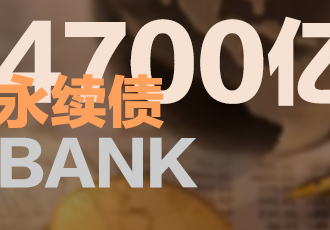

9МвЩЯЪавјаа4700вк