加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

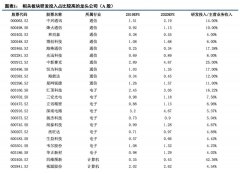

事件:3月16日公司公告2018年年报,公司营业收入1,041.40亿元,同比增长27.8%;营业成本743.14亿元,同比增长34.3%。公司实现归母净利润34.35亿元,同比增长49.9%;每股收益0.26元,分红比例30%,每股分红0.078元。 投资要点: 贸易煤量大幅增长,促煤炭板块业绩大幅增长。2018年公司完成商品煤产量7,713万吨,其中,动力煤产量6,822万吨,炼焦煤产量891万吨。全年实现买断贸易煤对外销售量7,522万吨,同比增长61.6%。综合销售价格508元/吨,同比增加15元/吨,吨煤生产成本217.73元/吨,同比下降3%。受益于贸易煤大幅增长,煤炭业务板块营业利润高达90.49亿元,同比增幅30%。 煤化工板块量价齐增。受益于蒙大塑料项目的投产公司聚烯烃销量146.7万吨,同比增长50%。尿素销量192.9万吨,同比增长26%。18年烯烃吨毛利1831元/吨,同比下跌145元/吨,主要是受单位产品成本上升导致。另外受益于国内禁止洋垃圾进口,聚丙烯价格上涨迅速,2018年综合售价达到1988元/吨,同比上涨10%,其中第四季度已经上涨至8310元/吨,反超聚乙烯价格275元/吨。另外尿素价格上涨26%,涨至1819元/吨,吨毛利高达722元/吨,同比上涨52%。煤化工业务板块实现毛利44亿元,同比增幅25%。 期间费用小幅增长,维持相对稳定。2018年公司期间费用合计185.09亿元,同比上升8.5%。其中销售费用105.94亿元,同比增长6.2,管理费用40.45亿元,同比增长12.6%,财务费用36.53亿元,同比增长9.2%。 2019年新增煤、电项目投产带来业绩大幅增长。公司新建煤矿母杜柴登(600万吨/年)和纳林河2号煤矿(800万吨/年)已建设完毕并于2018年11月正式投产;小回沟(300万吨/年)和北岭矿(90万吨/年)预计2019年正式投产,合计19年新增权益产能1224万吨;除此之外,新疆、山西和江苏三电厂合计装机322万千瓦机组,均将年内投产,年贡献归母净利润高达10.69亿元,为公司贡献净利润增幅达21%。 投资建议:新项目的陆续投产且盈利能力均处于较高水平,一改公司过去资产质量较差的劣势状态,公司净资产收益率大幅提升,公司ROE水平将由18年的3.7%提高至19年的6.6%。预计2019-2020年业绩不做调整,EPS分别为0.47元、0.54元;预计2021年EPS为0.56元;19年业绩增速高达81%。公司PB估值角度,预计公司18年PB0.8倍,从横向行业平均PB1.1倍比较,公司折价幅度46%;从纵向比较公司历史PB平均1.44倍,当前已经处于绝对底部。随着ROE水平逐步提升,公司PB估值逐步修复。另外公司属于煤炭板块中鲜有的能保持高速增长的标的,具有稀缺性,因此维持公司“买入”评级。(申万宏源)

上一篇:扬帆新材:三大因素带来全年业绩高增长 买入

下一篇:华能国际:大力投资建设的新能源机组 买入

投资亮点 1、公司主营业务为研发、生产、销售具有自主知识产权和自主品牌的教育考...[详细]