加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

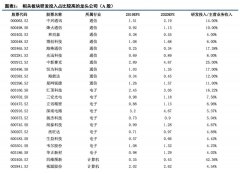

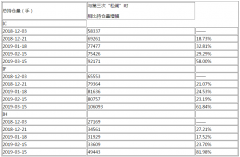

事件: 公司发布2018年年报:全年营收1698.61亿元,同比增11.04%(经重述,下同);营业成本1506.59亿元,同比增11.06%;归母净利润14.39亿元,同比降低17.42%;基本每股收益0.07元/股,同比减少0.04元/股。 点评: 2018年上半年公司经营情况良好,下半年亏损严重:Q1-Q4,公司单季度净利润分别为12.19、9.1、-1.4、-5.5亿元;Q3、Q4连续严重亏损,导致全年业绩同比下滑。对比公司2018年上、下半年的利用小时、上网电价、煤价等经营数据,我们发现:(1)发电量:上半年2081.66亿千瓦时,下半年2201.98亿千瓦时;(2)上网结算电价:上半年电价基本与全年累计持平,因此上下半年平均电价应该相差不大;(3)煤价:2018年动力煤市场价前高后低。结合以上火电三要素来分析,公司上半年盈利、下半年亏损的主要原因也许并非发电量、上网结算电价和煤价的变化。 展开分析单季度数据:Q3公司财务费用同比增3.62亿元、投资净收益为-2.29,亿元,直接导致公司在毛利率下降到11.27%的情况下亏损1.4亿元。Q4公司管理费用同比增2.19亿元、资产减值损失9.72亿,导致公司在毛利率已经下降到7.87%的情况下亏损5.5亿元。 总结2018年,公司业绩下滑的主要原因可以总结为:高煤价的薄利经营模式下,公司折旧、人工成本、三费同时增加,且计提大量资产减值,最终导致业绩下滑。我们从以下三个角度分析:(1)营业收入:公司境内发电量同比增9.12%,上网电价同比增1.08%,带动营收增加174.02亿元。(2)营业成本:①燃料成本,尽管全年市场煤价前高后低,但公司单位燃料成本仍同比上涨4.85%,煤价上涨协同电量增加,导致公司燃料成本同比增加118.12亿元,公司处于薄利经营状态。②营业成本中,折旧同比增4.48亿元,人工成本同比增10.73亿元,电力采购成本同比增8.91亿元。以上因素共同导致公司毛利率同比下滑至11.30%,相比2017年降低0.01pct。(3)同时,公司三费同比增13.53亿元,资产减值损失11.46亿元,最终导致公司归母净利最终同比减3.54亿元,降幅达到17.42%。 展望2019年,一方面动力煤供需平衡有望改善带动煤价下跌,公司燃料成本有望降低,另一方面电力市场化改革逐步推进,市场电折价有望收窄,同时公司大力投资建设的新能源机组有望为公司带来业绩增量,此外融资环境的好转有望降低公司财务费用,从而带动公司业绩逐步修复。 盈利预测:我们预计公司2019-2021年归母净利润分别为27、39.2、49.4亿元,对应EPS为0.17、0.25、0.31元/股。公司作为火电上市公司中龙头企业,近一年内其PB区间为1.12-1.6X,我们认为公司目前业绩下滑的主要原因为煤价过高,未来随着煤价下跌,公司单位资产盈利情况将会好转,因此给予公司2019年1.5XPB,目标股价7.89元,上调至“买入”评级。 风险提示:动力煤价格居高不下,燃煤标杆电价下调,市场电过度折价,用电量大幅下滑,弃风弃光严重(天风证券)

上一篇:中煤能源:新项目的陆续投产且盈利能力均处于较高水平 买入

下一篇:康龙化成:CMC产能逐步释放 提升空间巨大 推荐

投资亮点 1、公司主营业务为研发、生产、销售具有自主知识产权和自主品牌的教育考...[详细]