加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

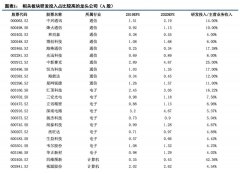

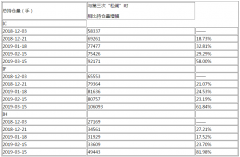

事件:公司发布2018年年报,2018年实现营业收入5.3亿元,同比增长20.5%,归母净利润1.4亿元,同比增长110.8%。公司预告2019年第一季度实现归母净利润3000万元-3600万元,同比增长12.4%-34.8%。 光引发剂行业细分龙头,具备原料优势。公司是主要从事光引发剂、巯基化合物及其衍生物的研发、生产和销售的企业,主要产品光引发剂907在国内市场市占率第一。公司拥有907原料茴香硫醚规模化生产的实力,具备从原料到最终产品的全产业链生产能力,成本优势和原材料保障优势明显。目前公司拥有两个生产基地,分别在上虞和江西,分别生产光引发剂系列产品和巯基化合物及其衍生物系列产品,产能均为2000吨。 三大因素带来全年业绩高增长。公司根据战略规划和安排逐项落实相关计划,在保持市场供求相对稳定的情况下逐步提高了产品的销售价格,与17年同期相比,公司产品的价格有一定幅度的增长,销量基本持平。其次,公司不断改进提升产品的工艺、技术和品质,赢得了市场进一步的认可,巯基化合物部分储备品种在下游市场得到有效的推广和放量,成为公司新的利润增长点。第三,美元升值带来汇兑收益增加和利息支出的减少,财务费用与去年同期相比降幅明显。 投资5亿元建设内蒙一期项目,巩固行业地位。公司在阿拉善建设2.9万吨光引发剂、医药中间体项目,该项目将于2019年建成投产,逐步释放产能。该项目有利于未来公司扩大在光引发剂和医药中间体领域的产品门类,完善产业链条,提升核心竞争力。该项目将对公司未来三年的利润增长产生巨大影响。 盈利预测与评级。考虑到目前产品产销情况,预计2019-2021年EPS分别为1.36元、1.70元、2.07元,未来三年归母净利润将保持23%的复合增长率,维持“买入”评级。 风险提示:环保风险,安全生产风险,市场风险,在建或拟建设项目进度及达产进度或不及预期的风险,行业新增产能过多的风险。(西南证券)

上一篇:金龙汽车:三龙整合实现突破性进展 买入

下一篇:中煤能源:新项目的陆续投产且盈利能力均处于较高水平 买入

投资亮点 1、公司采用改进的一步法生产工艺生产纤维素醚。该工艺包含了公司具有多...[详细]