煤炭行业:六大电日耗开始逐步恢复

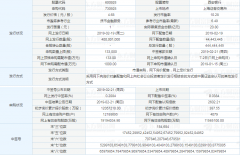

港口煤价小幅反弹:截至 2 月 20 日,港口方面,秦皇岛港山西产动力末煤(Q5500)平仓价 603.0元/吨,较上周上涨 13.0 元/吨。动力煤价格指数(RMB):CCI 进口 5500(含税) 608.0 元/吨,较上周上涨 13.0 元/吨。产地方面,山西大同南郊弱粘煤 411.0 元/吨,较上周持平;内蒙古鄂尔多斯东胜大块精煤 444.0 元/吨,较上周持平。国际煤价,纽卡斯尔港动力煤现货价 79.43美元/吨,较上周上涨 0.03 美元/吨。截止 2 月 20 日动力煤主力合约期货贴水 15.0 元/吨。

电厂日耗继续向上修复:

六大电日耗开始逐步恢复, 19 日开始已经提升到 50 万吨以上。本周沿海六大电日耗均值为 54.3 万吨,较上周的 45.7 万吨增加 8.5 万吨,增幅 18.7%,较 18年同期的 42.1 万吨增加 12.2 万吨,增幅 28.9%; 2 月 20 日六大电日耗为 58.7 万吨,周环比增加 12.6 万吨,增幅 27.3%,同比增加 16.8 万吨,增幅 40.1%,可用天数为 29.0 天,较上周同期下降 8.5 天,较去年同期增加 6.1 天。最新一期重点电厂日均耗煤 340.7 万吨,较上期增加 33.2 万吨,增幅 10.8%;较 18 年同期下降 22.3 万吨,降幅 6.1%。现阶段,下游部分企业陆续开工,叠加近日全国多地雨雪天气,电厂日耗进入快速向上修复阶段。

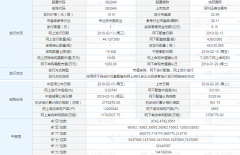

中下游库存小幅下降: 本周国内重要港口(秦皇岛、曹妃甸、国投京唐港)库存小幅下降,周内库存水平均值 1144.3 万吨,较上周的 1169.3 万吨下降 25.0 万吨,降幅 2.1%;下游电厂库存方面,本周六大电厂煤炭库存均值 1703.2 万吨,较上周下降 12.3 万吨,降幅 0.7%,较 18 年同期增加 732.4 万吨,增幅 75.4%;最新一期全国重点电厂库存 7352.9 万吨,较上期下降 303.6 万吨,降幅 4.0%,较 18 年同期增加 1389.3 万吨,增幅 23.3%。截至 2 月 20日秦皇岛港港口吞吐量周环比下降 8.6 万吨至 42.9 万吨。另一方面,国内海上煤炭运价指数低位反弹,本期运价指数报收于 623.94 点,与上期相比上行 39.19 点,涨幅为 6.7%;其中,秦皇岛至广州航线 5-6 万吨船舶的煤炭平均运价环比上行 2 元/吨至 27.6 元/吨;秦皇岛至上海航线 4-5 万吨船舶的煤炭平均运价环比上行 2.6 元/吨至 22.4 元/吨。

煤焦板块:

焦炭方面, 近日各地重污染天气持续,山西长治等区域延续前期环保预警,影响当地部分焦企开工负荷明显下降,但多数焦企开工相对稳定,焦炭供应稍有收紧,影响程度有限,库存方面,由于前期雨雪天气影响物流发运及近几日预警天气,部分焦企有库存累积现象,多数可保持低库存运行,整体来看,短期内焦炭价格稳中偏强。 焦煤方面,受环保检查以及煤矿复工缓慢等因素影响,炼焦煤供应仍显偏紧,加之春节过后下游焦企有一定的补库积极性,短时间内的供需错配支撑焦煤价格小幅上涨。

我们认为,本周港口煤炭价格持续上涨,但涨幅逐渐收窄,煤价上涨动力已显走弱迹象。近复到 50 万吨以上,“两会”前下游需求端为保障存煤,采购阶段性释放,叠加进口煤政策趋严,澳洲煤进口受限,供给端转向内贸煤市场, 2 月份大秦线日均运量不到 1207 万吨,港口资源集港略显不足,支撑港口煤价连续两周上涨。另一方面,现阶段,电厂库存仍处较高水平,煤炭产地生产恢复超预期,产地煤价销售相对较差,包括内蒙、山西等部分主产地煤价已出现小幅下跌,港口煤价上涨动力已显不足,后期价格走势尚需观望煤矿复产时间及其下游库存、日耗等市场动态变化。动力煤重点推荐估值优势明显,安全边际较高的兖州煤业、陕西煤业、中国神华三大核心标的组合,以及阳泉煤业、大同煤业、中煤能源、新集能源等,炼焦煤积极关注西山煤电、平煤股份、潞安环能、冀中能源、开滦股份等。

风险因素:

下游用能用电部继续较大规模限产,宏观经济大幅失速下滑。(信达证券)

更多"煤炭行业:六大电日耗开始逐步恢复"...的相关新闻

每日财股

- 每日财股:广和通(300638)

投资亮点 1、公司主要从事无线通信模块及其应用行业的通信解决方案的设计、研发与...[详细]

更多>>焦点热图

730928上市时间查询

华阳国际上市时间公

大盘暴涨,如何洞察

66亿!券商频频卷入

慈文传媒宣布停牌

3374亿!家电一哥再