徐高:为什么债券牛市已经到头?

本文作者为光大证券首席经济学家,中国首席经济学家论坛理事徐高

从2014年年初至今,国内债券市场已经走出了一波延续两年的牛市行情。10年期国债收益率从2014年1月份的4.6%一路下降到了现在不足2.9%的水平,降幅超过1.7个百分点。这次国债收益率如此之大的降幅,在过去10多年里仅次于2005年的那波债券牛市。而从收益率下降持续的时间来看,这次债券牛市长于过去10多年来的历次债牛。与国债收益率相一致的,各个信用评级的债券收益率都在过去两年显著下降。

1. 债券收益率与经济基本面现明显落差

但就在债市“一年牛、一年熊、一年平”的老经验逐渐被人淡忘之时,债券收益率从今年年初以来已进入了相当纠结的状态,在今年1季度走出了一波窄幅震荡的行情。一方面,收益率没有再像过去两年那样持续快速下滑。但另一方面,也没有因为近期不利于债市的基本面变化而明显上扬。

而从道理上来讲,过去1个季度国内宏观经济形势的变化理应显著推升债券收益率。在2015年年底的时候,对中国经济前景的悲观预期还曾在国内外普遍存在。而目前,对经济增长短期复苏的前景至少在国内已经成为了共识。此外,今年2月份CPI同比数字已经冲高到2.3%,比去年12月的数字高出了0.7个百分点。相伴随的,是市场的“通缩”一致预期向“通缩——滞胀”预期分化的转化。更为重要的,去年12月各方还普遍担心去产能的强力推进会给2016年经济带来不小的下行风险,经济增长会进一步下台阶;而今年3月“两会”对“小康社会”目标的强调和聚焦却给了各方一颗定心丸,让大家普遍相信中国经济已触到所谓的“L”型底部,经济增速将进入平台期。

毫无疑问,上述三项发生在今年1季度的超预期变化都应该不利于债市,理应推升债券收益率。但国内债市却似乎对此视而不见。这使得债券收益率与经济基本面本已拉开的差距变得更为明显。

从经济规律上来说,债券收益率应当主要决定于经济增长的速度和通胀水平。经济增长越快,通胀水平越高,债券收益率就应该越高。换言之,债券收益率应当与经济基本面(增长、通胀)相匹配。笔者用最小二乘法构建了用经济增速与通胀来拟合10年期国债收益率的计量模型。其中分别用工业增加值(VAI)与CPI的同比数字来代表经济增长和通胀水平。这个计量模型所给出的拟合值就代表了经济基本面所对应的10年期国债收益率的“恰当”水平。对过去10多年的数据,这一模型给出了不错的拟合优度(R2达到了38%)。从这个模型来看,当前10年期国债收益率比经济基本面对应的水平低了超过50个基点以上。如此之大的缺口无法简单用拟合误差来解释(图1)。

当然,我们不能简单把计量模型视为评判债券收益率高低的绝对依据。计量模型只是对过去统计规律的总结。而任何过去的统计规律在未来都可能失效。不过至少从前面给出的这个模型来看,做出如下判断应当是公允的,那就是:如果过去十多年国债收益率与经济增长和通胀水平之间的统计关系仍然成立,那么当前的10年期国债收益率显著地偏低。因此,任何人如果要试图说服我们接受当前10年期国债收益率不算低的论断,必须要令人信服的证明过去十多年国债收益率与经济基本面之间的统计关系已经失效。

2. 未被充分注意的经济大拐点

事实上,观察前面介绍的这个计量模型,确实能发现统计规律失效的情况。这个模型在2004-05年、以及2013-14年两段时间里出现了较大的拟合误差(实际观测到的收益率长期明显高于模型的拟合值)。这两个拟合误差的产生有其充分的理由。我国在2003年从长达5年的通缩中走了出来,并在2004年一步进入了通胀时期。通缩与通胀之间的快速切换让债市紧张情绪蔓延,债券收益率大幅冲高至恐慌水平。而2013-14年债券收益率的高企则直接归因于2013年6月的“钱荒”及其后遗症。如果能够在今年找到类似走出通缩和钱荒这样的事件,那么当前10年期国债收益率的拟合误差是可以被解释,并可能长期存在的。

这正是当前不少人继续看多债市的逻辑。在这些人看来,当前中国经济增长正在持续下台阶的过程中,经济状况正不可避免地走向通缩。相应的,他们相信目前正处在债券收益率长期下行的大趋势之中。所以,尽管他们也认同经济短期复苏的判断,但只将其视为下行大趋势中的短期回升,因而认为无需因此修改其对债市的乐观判断。

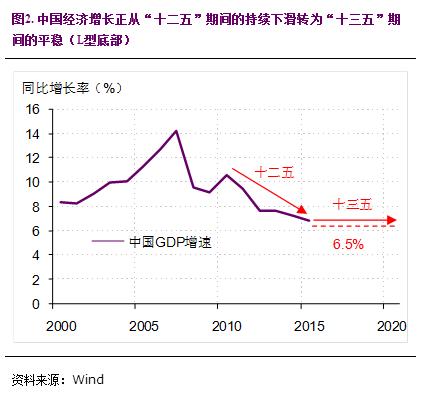

但这种观点缺乏根据,是对中国长期增长前景的误读。目前,包括债券投资者在内的各方已经基本对国内经济走向复苏的短期拐点形成了共识。但其中的许多人并没有意识到我国长期经济增长也正在越过拐点。“十二五”的5年(2011-15年),是中国经济增长持续放缓的5年,GDP增速从2011年的9.5%一路降至2015年的6.9%。而如果只看包含实体经济的第二产业(工业加建筑业),其GDP增速更是从2011年的10.6%下滑到了2015年的6.0%。将这样的趋势做线性外推,认为我国经济增长在“十三五”期间(2016-2020年)还会进一步下沉,滑向通缩,是不少人自觉或不自觉做出的假设。

在这样的背景下再来看今年3月的“两会”,就能看出今年政府工作报告的重大意义了。在“两会”政府工作报告中,总理明确说到:“‘十三五’时期经济年均增速保持在6.5%以上。”这是政府首次给中国经济增长画出清晰的底线。而政府工作报告中对十三五期间,以及今年的各项经济工作的布置也明显围绕“稳增长”展开。这表明“十三五”期间我国经济增速将进入平台期,在6.5%的底线之上保持平稳,进入所谓的“L”型底部。这样一来,当前我们迎来就不仅仅是短期经济增长复苏的拐点,还是长期经济增长趋势从下滑转向平稳的大拐点。在这个拐点之后,中国经济并不是一路走向通缩。自然,就不应当用长期通缩的逻辑来支撑当前债券收益率不算低的论断(图2)。

因此,尽管我们能够从宏观数据中找出很多当前经济复苏势头不稳固、通胀上升只是短期的证据,但这都不足以成为继续看多债市的理由。因为对债牛带来最大威胁的并非经济短期的复苏,而是许多人并未充分认识到其重要性的经济增长长期拐点的到来。

3. 此货币宽松非彼货币宽松

“经济基本面就算是这样也不要紧,我们还有‘央妈’呢,”相信不少债券投资者心里会浮现这样的声音。不错,如果说2014年的债牛是债券收益率从高位向基本面回归的话,那么2015年的债牛就主要是人民银行宽松货币政策给的。在2015年2季度,银行间市场7天回购利率在人民银行的引导下大幅下降超过1.5个百分点,并在不足2.5%的低位上保持到现在。享受到充足流动性支持的债券投资者们无不把人民银行亲切地称为“央妈”,在母爱的温暖中拥抱越来越低的债券收益率。

但人民银行的任务是维护经济增长和物价水平的稳定,而不是给债券投资者“发糖吃”。今年2月CPI同比数字已经上升到了2.3%,并带动宏观分析师纷纷上修其对今年通胀的预期。就算CPI数字在几个月会后下来,今年通缩的风险也已经大为减轻了。而与此同时,当前1年期定存基准利率已经下调到了1.5%,是新中国成立以来的最低水平。就算考虑到商业银行利率上浮的因素,现在的利率水平也绝对是很低的。在这样的低利率水平上,又面临着CPI上扬,PPI跌幅收窄的物价走势,人民银行进一步降息的概率微乎其微。至于降准,相信在今年2季度还会至少有一次。但这只是对资本外流的对冲,并不足以带动利率水平下降。

的确,我们如同许多观察者一样,仍然相信今年的货币政策整体基调是宽松的。但是,此货币宽松非彼货币宽松——今年与去年货币宽松的形式是不一样的。事实上,今年的货币宽松对债券市场是不利的。在2014-15年,实体经济中两大融资需求大户——房地产和地方政府融资平台——因为行政管制而无法享受宽松货币带来的流动性支持。这导致资金从金融市场向实体经济的流动出现阻塞,从而在金融市场中形成流动性“堰塞湖”,推高包括债券价格在内的金融资产的价格。在资金向实体经济流动的途径未被疏通之前,货币宽松只是推高金融市场中流动性的水位而已,会进一步压低债券收益率。但在今年,地产开发商和地方政府融资平台的融资瓶颈已经完全放开,货币宽松的导向是刺激资金向实体经济的流动。这样的货币宽松等同于给金融市场的流动性“堰塞湖”泄洪,反倒会对债券收益率带来抬升的作用。

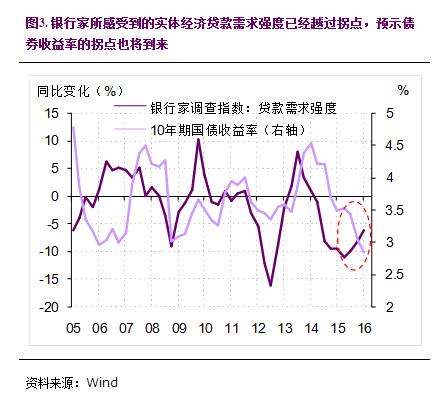

事实上,这种货币宽松方式的转变已经为银行体系所感受到。在今年1季度人民银行公布的银行家调查指数中可以看到,银行家所感受到的实体经济贷款需求强度已经有所改善。随着银行将更多资金向信贷类资产配资,其配资债券的意愿会相应减低。因此,从过去的经验来看,贷款需求的拐点往往预示债券收益率的拐点。相信这次也不会有什么不同(图3)。

4. 结论

总结一下。从过去十多年的统计规律来看,当前的债券收益率相比经济基本面来说是太低了。在当前国内经济增长迎来短期拐点的时候,更重要的长期拐点也已经来到——经济增速将从十二五期间的持续下滑转为未来5年的平稳(进入L型底)。这一宏观长期趋势与当前债券低收益是不相匹配的。再考虑到货币宽松方式从去年有利于债市向今年不利于债市的转换,国内延续两年之久的债券牛市大概率已经走到了尽头,今年将是债市的调整之年。■

更多"徐高:为什么债券牛市已经到头?"...的相关新闻

| >> 债基“踩雷”违约短融债 基金公司“ | >> 徐高:为什么债券牛市已经到头? |

| >> 券商债券承销逆袭猛增两倍 警惕市场 | >> 一季度发行逾9500亿 地方债供给增加 |

| >> 债市深幅调整可能性有多大 | >> 天威再爆违约 关注后续风险 |

| >> 贵州新疆4月7日发行逾千亿地方债 | >> 利空因素叠加 债市短期承压 |

| >> 债基滞销四成 资产证券化成新宠 | >> 流动性及债券市场周报:短端信用债超 |

每日财股

- 每日财股:建新股份(300107)

投资亮点 1.公司和浙江工业大学合作开发的催化加氢还原制取间氨基工艺,属于国家《...[详细]

更多>>焦点热图

冀东金隅集体停牌谋

如家私有化宣告完成

东航宣布下架去哪儿

266家上市公司更名

僵尸企业财报:亏10

鹭燕医药卷入疫苗案