两会后债市如何走 哪些风险如何防范?

随着2016年我国政府工作报告出台,2016年各项经济金融指标也相继出炉。海通证券日前发布研报对“政府工作报告对债市的影响”这一问题进行了分析。

海通证券认为,2016年我国GDP目标增速为6.5%-7%,比15年的7%小幅下调,且首次使用区间目标。在人口红利逐渐消失、资本投入面临产能过剩和高债务的大背景下,GDP增速下调符合预期,在新的经济增长点崛起前,我国经济增速的放缓在所难免,长期利好债市。

但海通证券同时表示,从近期市场表现和预期来看,无论是地产的火爆,大宗商品价格的反弹,还是货币信贷超增,似乎稳增长占据了上风,而由此带来的通胀、贬值、宽信贷等担忧也考验债市。

海通证券认为,虽然前两月工业增速创新低、经济基本面仍在底部徘徊,但政府稳增长意图明显,地产基建投资等出现明显上行,短期经济或底部反弹,信贷或将继续超增,意味着债市需求面临持续分流。

另一方面,我国经济已进入长期下行通道,在去产能、去库存出现实质效果前,宽信贷对经济的拉动作用有限,货币超发反而会使通胀风险升温,加上3月国债和地方政府债额度确定后,供给高峰将来临,债市面临风险因素较多。

当前债券收益率曲线较平坦,长端保护不足,仍建议缩短久期,防范风险为上,维持10年国债区间至2.9-3.3%,10年国开区间3.2-3.6%不变。

以下为研报全文:

坚守短久期,防范风险——政府工作报告对债市的影响分析(海通债券姜超、周霞、张卿云等)

坚守短久期,防范风险——政府工作报告对债市的影响分析

摘要:

16年经济目标:GDP下调,CPI持平,M2上调

潜在经济增速下行,GDP目标下调。16年我国GDP目标增速为6.5%-7%,比15年的7%小幅下调,且首次使用区间目标。在人口红利逐渐消失、资本投入面临产能过剩和高债务的大背景下,GDP增速下调符合预期,在新的经济增长点崛起前,我国经济增速的放缓在所难免,长期利好债市。

加强供给侧改革,抓好去产能、去库存、去杠杆等任务。政府工作报告延续中央经济工作会议的供给侧改革思路,落实化解过剩产能、化解房地产库存、去高杠杆、减税降费降成本、补足供给短板。

稳增长短期占据上风、经济有望短期改善。但16年前两月银行信贷高增,前两月地产销量激增,前两月投资增速反弹、其中基建和地产投资出现明显回升,表明短期稳增长仍占据上风。而3月发电耗煤增速转正,意味着经济有望短期改善。因此,如果未来宽信贷持续,并带动投资继续回升,对债市而言其实意味着风险的增加。

M2增速上调至13%的背后:1)维持债务、防风险,M2增速上调具有合理性。2)货币宽松受到的约束适当放宽。3)助于去库存、稳增长,但宽信贷对债市难言利好。

CPI目标维持在3%,通胀风险升温。2月CPI超预期上行至2.3%,我们上调全年CPI预测至2.7%,且不排除阶段性破3%目标的可能性,通胀风险显著升温。近期原油、煤炭、钢铁等大宗商品价格回升,若PPI回暖将推升CPI。15年下半年开始,一线城市新建住宅价格持续暴涨,近期二线城市房价也出现大涨。16年经济增速难以回到高增长,M2增速抬升可能加剧房价上涨,从租金上行、财富效应等角度推升消费和CPI。

16年政策目标:积极财政+稳健货币,赤字率扩大

赤字率显著提升,国债和地方债供给扩大。16年我国仍将实施积极的财政政策,赤字率从15年的2.3%抬升至3%,其中,中央财政赤字1.4万亿,地方财政赤字7800亿。这意味着16年国债净发行量将达到1.4万亿,较15年增加2800亿。地方政府新发一般债额度为7800亿,较15年增加2800亿。同时,地方政府新发专项债额度为4000亿,较15年增加3000亿。

货币政策保持稳健灵活。政府工作报告中指出,16年稳健的货币政策要灵活适度,统筹运用公开市场操作、利率、准备金率、再贷款等各类货币政策工具,保持流动性合理充裕,疏通传导机制,降低融资成本,加强对实体经济如小微企业、“三农”等支持。

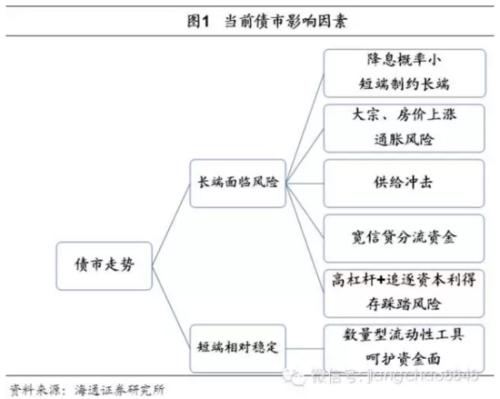

短端锁定制约长债。我们认为16年货币政策依旧会通过数量型流动性工具,保证银行间流动性充裕(但考虑到通胀、资产价格泡沫等因素,不会大水漫灌),货币利率维持低位,R007可能仍在2%-2.5%区间。但面对贬值压力,降息等价格型工具可能不会使用。若短端利率锁定在当前位置,将制约长债下行空间。

通胀+宽信贷+供给扩大,债市防风险

1)虽然前两月工业增速创新低、经济基本面仍在底部徘徊,但政府稳增长意图明显,地产基建投资等出现明显上行,短期经济或底部反弹,信贷或将继续超增,意味着债市需求面临持续分流。

2)另一方面,我国经济已进入长期下行通道,在去产能、去库存出现实质效果前,宽信贷对经济的拉动作用有限,货币超发反而会使通胀风险升温,加上3月国债和地方政府债额度确定后,供给高峰将来临,债市面临风险因素较多。

3)当前债券收益率曲线较平坦,长端保护不足,仍建议缩短久期,防范风险为上,维持10年国债区间至2.9-3.3%,10年国开区间3.2-3.6%不变。

正文:

随着16年我国政府工作报告出台,16年各项经济金融指标也相继出炉,值得关注的是,16年政府工作报告将今年的实际GDP增速目标定为区间6.5%-7%,并且自09年后首次将M2增速目标上调至13%,除此之外,16年财政赤字从2.3%上调至3%,地方政府新发一般债和专项债额度也已给定。

综合来看,16年我国政府的宏观调控政策仍将需求端和供给侧并行,需求端有稳健的货币政策(稳健略偏宽松)、积极的财政政策,而供给侧将落实去库存、去产能、去杠杆等重任。

但从近期市场表现和预期来看,无论是地产的火爆,大宗商品价格的反弹,还是货币信贷超增,似乎稳增长占据了上风,而由此带来的通胀、贬值、宽信贷等担忧也考验债市。

1. GDP目标下调,需求端与供给侧并行

潜在经济增速下行,GDP目标下调。两会期间公布的政府工作报告确定16年我国实际GDP目标增速为6.5%-7%,比15年的7%小幅下调,且首次使用区间目标。15年我国实际GDP增速6.9%,跌破7%。

在人口红利逐渐消失、资本投入面临产能过剩和高债务的大背景下,GDP增速的下调符合市场预期,在新的经济增长点崛起前,我国经济增速的放缓在所难免,长期利好债市。

加强供给侧改革,抓好去产能、去库存、去杠杆等任务。政府工作报告延续中央经济工作会议的供给侧改革思路,落实化解过剩产能、化解房地产库存、去高杠杆、减税降费降成本、补足供给短板。

去产能方面,国务院已经出台钢铁和煤炭的化解过剩产能的意见文件,严禁新增产能的同时,钢铁从2016年开始用5年时间缩减1亿-1.5亿吨粗钢产能,煤炭从2016年开始用3-5年时间退出5亿吨产能、减量重组5亿吨左右。

去库存方面,16年2月以来也政策频出,降低房贷首付成数,下调地产交易税、各地出台去库存方案等均有助于化解地产库存。

2. 短期稳增长或占上风、经济有望短期改善

短期稳增长压力仍大。前两月工业增速降至5.4%,创下09年以来新低,钢铁、水泥等主要工业品增速均出现负增长,意味着短期稳增长压力仍大。

保持经济运行在合理区间,短期稳增长占据上风。16年前两月银行信贷高增,前两月地产销量激增,前两月投资增速反弹、其中基建和地产投资出现明显回升,表明短期稳增长仍占据上风,而去产能、去杠杆等需要中期逐步推进。

中观来看,地产销量大幅回暖。前两月全国地产销售面积增速激增至28.2%,而销售金额增速激增至43.6%。而从3月以来主要23城市的地产销量增速来看,依然保持在同比增长90%左右高位。

新开工显著改善。虽然前两月的土地购置面积增速依然为负,但降幅比去年明显收窄。而且前两月新开工面积增速在3年来首次由负转正至13.7%,意味着从地产销售向新开工投资的传导有望在未来发生,而地产投资增速也由负转正至3%,我们大幅上调全年地产投资增速预测至7%,显著高于去年的1%。

经济或有望短期改善。3月以来发电耗煤增速由负转正,意味着经济或出现短期反弹,我们预测2季度GDP增速或比1季度小幅回升,经济有望短期改善。

因此,如果未来宽信贷持续,并带动投资继续回升,对债市而言其实意味着风险的增加。

3. M2目标上调,或旨在宽信贷和防系统风险

2016年,政府M2目标增速从15年的12%上调为13%,是2009年后货币供给量目标的首次上调。在M2增速上调的背后,有几点值得关注:

1)维持债务、防风险,M2增速上调具有合理性。15年下半年以来,我国M2增速逐步提高,考虑到社融非标萎缩、地方债发行,表外转表内等因素都会使得M2增速增加。另一方面,为了维持债务,防止系统性风险,需要相对宽松的货币环境,16年提高M2增速至13%具有其合理性。

2)货币宽松约束适当放宽。从基础货币和货币乘数的角度来看,15年下半年我国外汇占款大幅下降导致基础货币数量从29.4万亿下降至27.6万亿,为了维持一定货币增速,货币乘数需要扩大,降准和宽信贷都是可能采取的政策措施。

16年1月时,我们认为货币宽松受限制的一大原因在于当时M2增速远超12%的目标,而本次M2目标上调,意味着货币宽松可适当放宽,往年实际货币增速往往超出年度目标,这意味着16年的实际M2增速或有望达到14%以上。

宽信贷对债市难言利好。13%的M2增速意味着相对宽松的货币环境,但可能更多配合“稳增长”,通过“宽信贷”进行需求端托底经济,从前两月房贷和政府基建贷款的大增可印证,而3月1日降准也强调引导信贷货币适度增长。因此16年宽松货币环境会延续,但可能更多投向实体经济,对债市的利好仍需要看银行在债券和信贷之间的选择。

4)关注信贷持续性。M2增速的可持续性取决于银行信贷、政府财政存款下放、外占流失等多个因素之间的博弈,如果居民、基建信贷持续多增,那么将对债市需求形成冲击。

此外,16年政府工作报告还规定了社会融资余额增速目标在13%左右,而15年末社融余额增速在12.4%左右,除了宽信贷外,扩大股票、债券等直接融资比例也有助于提高社融增速、提高经济活力,因此16年股债一级供给也可能继续增加,但其对债市的资金分流影响相对小于信贷。

4. CPI目标维持,通胀风险升温

CPI目标维持在3%,但通胀风险升温。虽然15年我国CPI增速在2%以内,未达到3%的目标,但16年通胀风险明显升温。

首先,2月CPI上行超预期。2月CPI升至2.3%,创1年半新高,我们上调全年CPI预测至2.7%,不排除阶段性破3%目标的可能性,通胀风险显著升温。

近期原油、煤炭、钢铁等大宗商品价格回升,PPI回暖推升CPI。春节后随着周期行业开工季节来临,加之15年钢铁煤炭等产量下滑,短期(经销商)补库存和超跌反弹情绪共同推动了大宗商品近日的上涨。如果后续地产投资和基建投资继续回暖,则将从实质需求上升的角度提升周期品价格,因此16年PPI回升对CPI的压力不可忽视。

其次,房价暴涨,CPI承压。15年下半年开始,一线城市新建住宅价格暴涨,近期二线城市房价也出现大涨。16年经济增速难以回到高增长,M2增速抬升可能加剧房价上涨,从租金上行和财富效应等角度推升消费和CPI。

5. 赤字率扩大,3月债市供给或提速

赤字率显著提升,国债和地方债供给扩大。16年我国将继续实行积极的财政政策,面对财政收入下滑和地方政府债务约束,16年的财政赤字率从15年的2.3%抬升至3%,其中,中央财政赤字1.4万亿,地方财政赤字7800亿,这意味着16年国债净发行量将达到1.4万亿,较15年增加2800亿。

具体来看,我们估算2016年记账式总发行2.6-2.7万亿,到期1.4万亿,净发行量约1.2-1.3万亿,关键期限国债每月滚动发行;储蓄国债方面,预计八期凭证式净发行量在320亿,十期电子式净发行量在700亿,则国债净发行量总计1.3-1.4万亿,在中央财政赤字的范围内。而根据各月具体估算来看,3月开始发行量明显上升,2季度面临供给压力。

另一方面,地方政府一般新发债额度为7800亿,较15年增加2800亿。同时,地方政府专项新发债额度为4000亿,较15年增加3000亿,加上5-6万亿的地方置换债,16年到期量约2400亿,那么16年地方债总计发行量可能在6.5-7.5万亿左右。两会后地方债额度确认,后续平均月供给或达6000-7000亿左右。

6. 货币政策稳健,短端锁定制约长债下行

货币政策保持稳健灵活。政府工作报告中指出,16年稳健的货币政策要灵活适度,统筹运用公开市场操作、利率、准备金率、再贷款等各类货币政策工具,保持流动性合理充裕,疏通传导机制,降低融资成本,加强对实体经济如小微企业、“三农”等支持。

短端锁定制约长债。结合13%的M2和社融目标、3%的CPI,以及美国加息预期等外围环境,我们认为16年货币政策依旧会通过数量型流动性工具,保证银行间流动性充裕(但考虑到通胀、资产价格泡沫等因素,不会大水漫灌),货币利率维持低位,R007可能仍在2%-2.5%区间。但面对贬值压力,降息等价格型工具可能不会使用。如果短端利率被锁定在当前位置,将制约长债下行空间。

7. 通胀+宽信贷+供给扩大,债市防风险

虽然前两月工业增速创新低、经济基本面仍在底部徘徊,但政府稳增长意图明显,地产基建投资等出现明显上行,短期经济或底部反弹,信贷或将继续超增,意味着债市需求面临持续分流。

另一方面,我国经济已进入长期下行通道,在去产能、去库存出现实质效果前,宽信贷对经济的拉动作用有限,货币超发反而会使通胀风险和资产价格泡沫升温;加上3月国债和地方政府债额度确定后,供给高峰将来临,债市面临的风险因素较多。

当前债券收益率曲线较平坦,长端保护不足,仍建议缩短久期,防范风险为上,维持10年国债区间至2.9-3.3%,10年国开区间3.2-3.6%不变。

更多"两会后债市如何走 哪些风险如何防范?"...的相关新闻

| >> 云峰私募债违约事件点评:再看股东隐 | >> 两会后债市如何走 哪些风险如何防范 |

| >> 惠誉预计美高收益债违约率将升至6% | >> 估值高悬:转债不下重注 |

| >> 风险偏好抬头 垃圾债投资再获青睐 | >> 支持绿色产业 上交所力推绿色债券 |

| >> 可续期公司债将登陆上交所 具有债股 | >> 长债需求回暖 两长期限国开债旺销 |

| >> 青岛银行完成发行第一期40亿元绿色金 | >> 5年期国债需求旺盛 |

每日财股

- 每日财股:*ST 酒鬼(000799)

投资亮点 1. 公司专注于白酒的生产和销售,主导产品酒鬼酒以其独特的馥郁香型和麻...[详细]

更多>>焦点热图

投资者可向这63家公

三银行已启动不良资

证监会主席刘士余首

叶问3洗钱风波:神开

商务部强烈不满中兴

最新年报透露巴菲特