去杠杆之下推动债务重组的代价有多大?

随着债券市场的扩容,发行人信用级别中枢逐步下移,叠加2014年以来宏观经济环境有所变化,债券市场违约事件陆续暴露。在违约事件的冲刷下,违约后处置如何进行逐步成为关注焦点,中债资信集中对国内外债券市场违约后处置的相关问题进行研究,从境外使用的约束条款、境内破产程序下的债券违约处置、担保权行使、境内企业海外债券重组过程等角度出发,尝试寻找实现有序处置、加强投资人保护的可行路径,亦期共同探讨违约后的处置之道。

去杠杆要求加快推动债务重组

两会期间,周小川行长在参加全国政协分组讨论时曾表示,我国的杠杆率偏高,社会总债务率偏高,其中相当大部分表现在工业企业债务融资偏高,即工业企业股本偏少、贷款和债券融资偏多。而从去年年底以来,“去杠杆”更是成为供给侧改革的五大任务之一。从理论上推导,去杠杆有两条路径:一是发展直接融资,降低债务杠杆,包括提高股权融资比例、发挥债券对于贷款的替代作用、推动资产证券化业务发展等;二是实行债务重组,通过资产处置、债转股、债务削减等方式减轻债务负担。

从历史上来看,我国大规模债务重组主要发生在两个时期:一是亚洲金融危机之后商业银行剥离不良资产,实施国有企业债转股;二是次贷危机之后,一些企业经营不善,实行债务重组或破产退出。今年以来,“多兼并重组,少破产清算”已经成为推进国有企业改革、处置僵尸企业的重要原则,这在一定程度上预示着我国未来可能再次迎来债务重组的高峰期。而在去杠杆之下,债券市场的压力和担子更重:一方面,肩负着继续提高直接融资比重的责任,有效降低融资成本,改变对银行贷款等间接融资的高依赖,减少利息负担,为降低杠杆赢得时间,为转型创造更好环境;另一方面,需求端的低迷和供给端的过剩、短期内清理僵尸企业、推动兼并重组也会加大部分发债主体的违约风险。相比信贷市场的不良资产处置,我国债券市场违约事件出现较晚,投资者对于违约后如何处置较为陌生,也很难对违约后回收情况有准确的评估。以上两方面因素都要求对于债务重组的代价进行预先评估,为市场参与者提供参考坐标系。

国内债务重组的代价如何?

基于巴菲特老先生“大致的正确更胜于精确的错误”的理念,我们基于国内能够获取的资料简要估算债务重组的代价,主要有两个衡量维度:时间成本和违约损失率。

首先来看时间成本,有两组数据可做大致参考:

一是中债资信对于破产企业的初步统计。2007年7月后正式实施的新《破产法》将重整纳入破产方式之一,越来越多的企业都倾向于采取破产重整的方式来剥离债务,实现重生。根据相关统计(中债资信2013年第14期专题报告《基于基于国内破产企业的债务清偿情况研究》),破产重整债务偿还期限在1年以内和1-3年之间的均为38%,而3年以上的案例占比仅为24%,个别案例最长期限也未超出5年。

二是人民法院的审理时间。根据相关资料,2003年到2014年,我国法院审理的破产案件数量逐年下降,最低时全年只有不到2000件。2011-2013年期间浦东法院审结的28件破产清算案件平均审理周期为347天。

再来看违约损失率,同样有两组数据可供参考:

一是中债资信的初步统计。对于有担保债权而言,进行100%偿付的仅有32%,清偿比例在50%至100%之间占比为16%;20%至50%之间的占比为24%;剩余28%的涉及实物抵偿等问题不足100%清偿但未披露实际清偿情况。对于普通债权而言,破产重整的普通债权平均清偿比例为28.78%,而破产清算的普通债权平均清偿比例仅为14.09%。从债券市场来看,2012年以来发生的53起信用风险事件中,有16起通过政府协调、股权融资、资产重组、转让资产等方式全额如期兑付,8起债券本息到期由担保人代偿,最后剩余29起事件发生实质违约,到期未能全额兑付本息。截至目前,除11超日债、12珠中富01、12湘鄂债、15宏达CP001、15亚邦CP001、12舜天债兑付完毕以及08二重债、12二重集MTN1由国机集团受让之外,其他违约事件的处置仍在进行过程中,悬而未决。

二是资产管理公司数据。截至2006年底,资产管理公司累计处置政策性不良资产10793亿元,处置进度91.2%,累计回收现金1867亿元,现金回收率17.3%。

总结起来,如果参与到国内债务重组中,需要做好耗时1年拿回账面原值20%的准备。当然,上述样本可能是有偏的:首先,样本数据不够,例如国内债券市场回收率数据;二是受到经济周期、流动性需要等因素的影响,例如资产管理公司能够承受流动性不足的代价,债转股的股权对于提高回收率助益颇多。基于上述原因,需要再看看国外债务重组的基本流程和债务重组结果,推测国内未来的演进路径。

债务重组代价之国外经验

各国的破产制度与程序趋同,大体可分为两种情况:给予仍有好转可能的企业以重新整顿的机会或双方和解的机会,实行破产挽救;对于无好转可能的企业则清算后退出市场。以美国为例,破产法主要规定了两种形式:依照美国破产法第7章进行破产清算或依照第11章进行重组。申请可由债权人提出或债务人自愿提出。若申请司法重组,重组成功,则可能通过吸收合并或新设合并实现企业重生,继续存续和经营;重组失败,则进行破产清算。

美国司法重组模式包括预先司法重组(prepacks)和一般司法重组(non-prepacks),预先司法重组又包括“预先包装”(pre-packaged)和“预先安排”(pre-arranged),预先司法重组主要是先把重组方案秘密谈好,保证表决比例达到法定标准,之后快速走完司法程序,节省时间。所以,预先重整程序的本质是将法庭外的债务重组向后延伸至司法重整程序,同时也将传统重整程序中的核心步骤移至正式的司法程序开始之前,包括重整计划的制定、表决和通过、债务人的信息披露等,无需法院介入和干预。具体来看:1.在申请司法程序之前,债务人已经与债权人进行了商谈,并拟定债务人企业复苏及偿还债务的计划;2.债务人请债权人对该计划进行表决,且获得多数债权人的表决通过;3.要令之前达成的重组计划约束持反对意见的少数债权人,必须经过法院的确认。

时间成本

根据1987-2013年间美国2749个破产案例的统计,所有上述案例完成司法流程的平均时长为1.38年。重整成功1775个案例,完成司法流程的平均时长为1.27年。重整失败974个案例,完成司法流程的平均时长为1.74年。

回收率

1987-2014年期间,银行贷款的平均回收率为80.2%,高级担保债券为63%,高级无担保债券为48.8%,次级债为28.2%。

对于国内的几点启示

1、一般来说,以一定资产规模为分界,资产规模越大,重组成功的比例越高。

2、破产企业申报债权规模与经济周期较为相关。据统计,美国在1989-2013年之间,司法重组申请量约为1800件,平均为75件,申请数量最多的年份出现在2009年,为234件,申请高峰时间段有两个,分别是1999-2003年和2008-2010年;申报债务总额度达3万亿美元(其中有0.6万亿是雷曼申报的),均值为1262亿美元,申报规模最大的在2008年,为7240亿美元,规模高峰依然集中在2001-2003和2008-2009两个时间段内。

3、宏观经济环境、违约率、回收率之间的关系:较差的经济状况容易引发较低的债券回收率,总体违约率与总体回收率呈负相关。一个统计情况是,市场违约率每提高一个百分点,公司债券的回收率将下降3.3个百分点。

两个例子

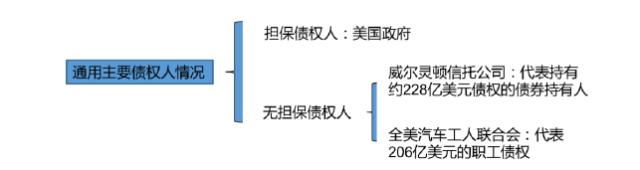

司法重组——以通用为例

2009年6月 申请适用美国破产法第11章

通用宣布从道琼斯工业指数中退出,转而在粉单市场上交易;

资产出售交易 通用将运营资产和品牌出售给新设立的收购壳公司,成立了新通用,新通用于2010年11月上市,为美国史上最大规模的IPO,股票开盘价为35美元,募集到231亿美元的资本,美国财政部在通用众的股权由61%下降到26%。

原通用公司制定重整计划 出售交易完成后,原通用公司更名为汽车清算公司,主要目标是通过第十一章重整计划,将老通用的剩余资产以及老通用取得的10-12%的新通用普通股在无担保债权人之间进行分配。

2010年12月 老通用提交了修改后的重整计划

2011年3月 法院确认通过了通用公司的重整计划

破产清算——以雷曼为例

08年9月15日 申请破产保护

保护期内:

(1)继续经营

(2)债权人不得强制要求还债

(3)债权人进行债务重组谈判,谈判的主要内容是厘清偿还优先顺序和比例等。

12年3月6日 破产保护期结束

11年12月 雷曼与债权人达成清偿方案,并提交纽约破产法院,获得法院批准。此后,雷曼就开始着手变卖资产清理债权。

清算过程或需要数年 雷曼决定从2012年4月17日起开始偿付债权人,第一批清偿款至少为100亿美元。按照雷曼清偿方案,债权人根据所持债权类别不同,可以得到清偿的比例从21%到28%不等。

上一篇:信用债市场展望:从南京雨润看集团公司内部的互相担保风险

更多"去杠杆之下推动债务重组的代价有多大?"...的相关新闻

每日财股

- 每日财股:中路股份(600818)

投资亮点 1. 公司主要产品包括自行车、童车、踏板车、健身车、机动车、助动车、摩...[详细]

更多>>焦点热图

266家上市公司更名

僵尸企业财报:亏10

鹭燕医药卷入疫苗案

树倒猢狲散 徐翔五

苹果春季发布会召开

华润提程序异议 万