- �й����У�Q2����������� �ϰ���ҵ���Գ�

- ¡���ɷݣ�������۷������� ������������

- ũҵ���У�����ǰ�������� �ʲ�������

- ��ҩ�ɷݣ�������ļ��ӹ�˾ҵ����������

- ����룺ҵ���ģ�IJ������� �ۺ����ƽ���

- ������ҵ��ӵ�С����ͼ�+���������ܿ���

- �ֻ�ҽ�ƣ���Ʒ�з�δ��Ʒ����չ��ҵ������

- �����Ƽ�����ת�ƽ����������µ�һƬ���

- ����Ӱ�ӣ�ȫ��+����ս��+ģʽת��

- ��ͯ�Ḷ̌����ڡ���������̨ƵƵ����

ÿ�ղƹ�

- ÿ�ղƹɣ�ѩ�����300511

Ͷ������ 1����˾��Ӫ��Ʒʳ�þ����з�����������ֲ������,��Ҫ��Ʒ�������빽��...[��ϸ]

����>>������ͼ

Ȥͷ������IPO����

��Ѷ����ʱ�̣�����

���븻�������ճ̣�

���Ӿ��й���������

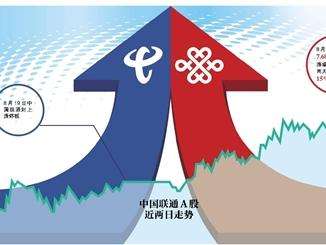

��ͨ���źϲ��ϰ���

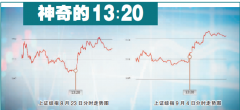

�����13:20���г�