�����磺ʯīϩҵ���ҵ���������������ƽ�

��˾��2018��8��30����������2018�����ȱ��桷��2018���ϰ��깫˾ʵ��Ӫҵ����111.30��Ԫ,������ͬ������128.24%;ʵ�ֿ۷ǹ�ĸ������8.11��Ԫ,������ͬ������43.83%��

�¼�����

Ӫҵ��������128.24%,�۷ǹ�ĸ����������43.83%��1)2018���ϰ���,��˾ʵ��Ӫҵ������111.30��Ԫ,������ͬ������128.24%;ʵ�ֹ�ĸ������8.58��Ԫ,������ͬ������34.64%;ʵ�ֿ۷ǹ�ĸ������8.11��Ԫ,������ͬ������43.83%��2)�ڶ����ȵ���,��˾ʵ��Ӫҵ����64.64��Ԫ,ͬ������146.89%,��������38.53%;ʵ�ֿ۷ǹ�ĸ������4.20��Ԫ,ͬ������56.17%,��������7.42%��3)��˾Ӫҵ������Ҫ��������ҵ����,�ֱ�Ϊ�����ʾ���ϡ�����װ���뼼��������Դ������ʯīϩ��ҵ��Ӧ�á�������װ������ͨѶ��Ʒ,����ҵ��ë���ʷֱ�Ϊ21.69%��21.25%��19.82%��59.12%��3.52%��2.11%;��˾�ۺ�ë����Ϊ18.94%,������ͬ�ڼ���9.12���ٷֵ�,�ۺ�ë�����½�����Ҫԭ��Ϊҵ��ṹ�ı�,��ë���ʲ�Ʒռ������������

�����ʾ����ҵ���Ȳ��ƽ�,�²�Ʒ½��ʵ������������1)2018���ϰ���,��˾�����ʾ����ҵ��ʵ��Ӫҵ����21.62��Ԫ,������ͬ������83.71%,Ӫҵ����ռ��Ϊ19.42%,��ȥ��ͬ�ڼ���2.34���ٷֵ㡣2)��˾ӵ��֣�ݡ�ʯ��ׯ���ߺ������ݡ�Ӫ�����Һ������������������,ȫ�渲����G5��G6��G8.5��(����8.6��)TFT-LCDҺ�����������Ʒ,��˾������ӵ��20����Һ�������������,���������Ⱦӹ��ڵ�һ��ȫ����ġ���������,��˾��������G8.5�������������������Ӫ�������,��������,��˾���������������Ʒ��ռ��������3)��������,��˾�������Ϊʵʩ�����“������ʾ�øǰ岣��������Ŀ”��չ˳��,���γ����500��Ƭ���ܲ�ʵ������������4)��˾��2017��12�½��ɵ�һ����5��TFT-LCD�ò�ɫ�˹�Ƭ������,�������ڹ�˾�����ƽ���Ĥ���ߵ��Լ���Ʒ��֤����,Ŀǰ��ȡ�����ڹ��ȿͻ���Ʒ����,ʵ������������

����Դ����ҵ������һ�ǡ�1)2018���ϰ���,��˾����Դ����ҵ��ʵ��Ӫҵ����10.22��Ԫ,Ӫҵ����ռ��Ϊ9.18%��2)��������,�����ͳ��ۼ�����2072̨�ͳ�,ͬ������17.53%,��������Դ�ͳ�1696̨,ռ������̨����82%,����Դ�ͳ�����ͬ������33%,����Դ�����Ȳ�������3)��������,��˾����Ǩ������ǩ���ˡ�����Դ������ĿͶ�ʺ���Э�顷,��˾����Ǩ��Ͷ��30��Ԫ�������5,000������Դ�ͳ���50,000������Դ����ר�ó�����������Ŀ��ɺ���Э��,����Դ����ҵ������һ�ǡ�

�߶�װ����1)2018���ϰ���,��˾����װ���뼼��ҵ��ʵ��Ӫҵ����36.66��Ԫ,������ͬ������49.79%��2)��������,��˾�����뾩���������ǹ�硢ά��ŵ�������ܻ�Ӧ������������ļ��ſͻ�ǩ��װ��ҵ��,���������ذ뵼������߶�װ���г���3)��������,��˾ͨ���չ�����������������������˾,ʵ���˹�˾�߶�װ������ҵ��������ƽ̨��������������졣

ʯīϩҵ���ҵ���������������ƽ���1)2018���ϰ���,��˾ʯīϩ��ҵ��Ӧ�ò�Ʒʵ��Ӫҵ����2,219��Ԫ,������ͬ������3,911.09%��2)��˾ʯīϩ��ҵ���������������ƽ�����������,��˾�ӹ�˾��̼�²ġ���˷�Ƽ���̼Դ�����15������ʯīϩ����������ҵǩ���ˡ�ʯīϩӦ�ò�Ʒս�Ժ������Э���顷,��˾ʯīϩ���Ȳ�Ʒ��ʯīϩ·�Ʋ�Ʒ��ʯīϩ����Ϳ�ϵȲ�Ʒ������չ������,�ϼ�ǩԼ���ﵽ61,000��Ԫ��

Ͷ�ʽ���

����Ԥ�ƹ�˾2018-2020��EPS�ֱ�Ϊ0.37\0.41\0.43,��Ӧ��˾8��30�����̼�5.32Ԫ/��,2018-2020��PE�ֱ�Ϊ14\13\12,ά��“����”������

���ڷ���

�����ʾ�����²���Ͷ�����Ȳ���Ԥ�ڷ���;ʯīϩ��Ŀ��չ����Ԥ�ڷ���;����Դ�ͳ����۲���Ԥ�ڷ���;ϵͳ�Է��ա���ɽ��֤ȯ��

��һƪ����ԭҩҵ���ϰ�����ֳ�����ʷҵ����ͬ������̬��

��һƪ���ݳɹɷݣ���ֵ��Ȼ���ڵ�λ �������ü�ֵ

����"�����磺ʯīϩҵ���ҵ���������������ƽ�"...���������

- ��ҩ�ɷݣ�������ļ��ӹ�˾ҵ����������

- ����룺ҵ���ģ�IJ������� �ۺ����ƽ���

- ������ҵ��ӵ�С����ͼ�+���������ܿ���

- �ֻ�ҽ�ƣ���Ʒ�з�δ��Ʒ����չ��ҵ������

- �����Ƽ�����ת�ƽ����������µ�һƬ���

- ����Ӱ�ӣ�ȫ��+����ս��+ģʽת��

- ��ͯ�Ḷ̌����ڡ���������̨ƵƵ����

- ���������������ٸ��Ƶġ����ģʽ��

- �ѷ��������¸߿��ĸ�߷嵽�� δ��������

- ǧ��ζҵ��ʡ�������Ȳ��ƽ� �и߶˽��״�

- ������ʣ��̲�����Դ˫������ ����������

- �����Ƽ�����չ̨���г� �з��봴�����Ȳ�

- Ԫ¡��ͼ�����Ŀͻ��ݶ��������� �¿�����

- ���ⷢչ��Ͷ�ʻ��� ȫ�������ֳ�������

- ��������۽��߶��ؼ�ҵ�� ����Լ�����

- ����ɷݣ��չ����㻯��������Ӽ�������Ŀ

- ��Ʒլ�䣺�ɳ�ȷ�� ��װҵ�����

- �㻪�Ƽ���δ��������Ϊ���ȵ��ۺ���Դ����

- ��������չ�����ʢ�ʻ��֤����

- ��֥�ɷݣ��ͳ��յ�ҵ���Ȳ����� ���ó���

ÿ�ղƹ�

- ÿ�ղƹɣ��պ����ܣ�002313

Ͷ������ 1����˾�ǹ�������ͨ���������������豸��Ӧ��,��Ʒ����ͨ����������...[��ϸ]

����>>������ͼ

��ͨ���źϲ��ϰ���

�����13:20���г�

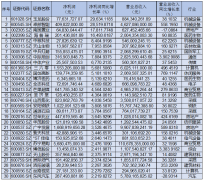

A���ϰ����������

���ǹ�˾�Ƹ۹�����

A�ɡ�ͨ�͵ס�����

ǿ���°���323����