加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

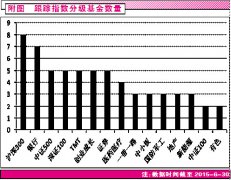

投资要点 15亿元增发+员工持股计划助推未来发展。 公司董事长杜应流先生认购了780万股增发股份,价值2亿元。公司董事长大手笔的认购,体现了公司高管对公司未来发展的长期看好核电巨头中广核以及代表国家宏观经济政策导向的国开行的入股(分别认购了价值2亿元和4.5亿元的股份),体现了对应流股份长期发展的信心,以及未来共同拓展更多业务合作的可能。 公司是国内高端铸件的龙头公司,未来开拓市场受益于“一带一路”和中国制造“2025”。 公司最大的优势在于当前50%的订单来自于存量订单的维保业务。由于阀门类和泵类产品需要定期维修和更换,且这部分市场受油气价格变动影响较小,对公司而言是稳定的收入。 核电项目重启和中国核电走出去政策将带来公司业绩拐点。 受日本福岛核电站事件的影响,我国自2011年后没有新增核电项目。福岛事件之前,公司的核电订单接近2亿元,2013年仅5000多万。2014年公司核电订单达到8000万。我们预计,公司核电订单在2015年会达到2亿元左右,迎来业绩拐点。 公司致力于高端铸件产品,毛利率高,产品单价不断上升。 过去几年,虽公司铸件用主要原材料铜、钢、铁、镍等大宗商品均出现价格下降,但是产品的单价和毛利率一直维持稳中有升。 n 全产品线、一体化的解决方案帮助公司完成产业链延伸。 目前,公司在积极扩充产品线,力争实现产业链的延伸。公司计划在未来实施向上下游产业链延伸的战略。 盈利预测 公司属于高端泵阀铸件的龙头生产商,整体实力位列全球第三。2014年业绩良好,我们对公司未来的前景也看好。暂不考虑增发后对股本的摊薄,预计公司2015/16/17年的EPS为0.38,0.60,0.77元,按照核电概念平均80倍市盈率计算,对应目标价格35元。 由于公司前期股价回调幅度高,以及航空发动机新产品和员工持股计划预计未来对公司带来积极的影响,我们调高对公司的投资评级,给予“强烈推荐”。 风险提示:毛利率处于高位,原材料价格上调会引起毛利下滑。(东吴证券)

上一篇:先河环保:大气监测业务优势逐渐凸显

下一篇:银龙股份:“工匠精神”贯穿公司的发展历程

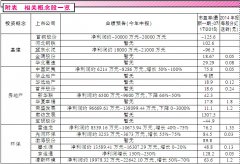

投资亮点 1.公司的生产资源属于石油化工行业的下游深加工产品,在同类型加工生产能...[详细]