加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

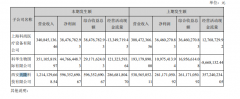

一、分析与判断 盈利能力有望恢复,热管理龙头壁垒深厚 上游铜铝今年以来价格涨幅较高,公司制冷业务通过原材料价格传导机制,向下游部分传递;汽零业务今年承压。展望未来,随着汽零方面原材料价格向下游传导叠加铜铝价格涨价边际放缓或持平,公司盈利能力有望恢复。公司深耕热管理多年,在车用电子膨胀阀、新能源车热管理集成组件、Omega 泵等细分产品市场占有率全球第一,形成系统性产能、客户和技术壁垒,有望维持行业龙头地位。 汽零业务:受益于新能车销量和集成模块的快速提升21Q1-3 公司汽零业务营收为33.32 亿元,同增109.33%,净利润4.01 亿元,同增56.85%。 净利率为12.03%。我们估计来自新能车的营收占比80%左右,公司客户覆盖大部分传统汽车和造车新势力,北美大客户和其他客户销量快速增长,公司营收逐季提升。公司集成模块出货快速增长,我们估计21Q1-3 集成模块营收占比20%左右,带动单车价值量提升。展望未来,下游客户需求快速增长,我们预计2022 年国内新能源车销量有望超过500 万辆,北美大客户2022 年国内有望达到90 万以上新能源车产量,全球接近220万辆新能源车,受益于此,公司有望维持大双位数的营收增速。 制冷业务:电子膨胀阀渗透率继续提升 制冷业务21Q1-3 营收为83.87 亿元,同增19.8%,净利润为8.92 亿元,同增6.65%,净利率为10.64%。电子膨胀阀渗透率将提升,公司是电子膨胀阀龙头,将充分受益。制冷板块中商用板块营收同比快速增长,亚威科已实现扭亏为盈。 二、投资建议 考虑到下游新能源车客户需求快速增长,原材料价格上涨过快,价格传导和库存消化有滞后性,我们预计公司2021-2023 年归母净利润为17.97、27.54、37.93 亿元(此前预计为22.04、29.41、39.77 亿元),同比分别增长23%、53%、38%,当前股价对应2021-2023年 PE 分别为49、32、23 倍。考虑到公司是热管理龙头,汽零业务有望维持大双位数增长,原材料价格有望持平且价格传导有望逐渐顺畅,维持“推荐”评级。 三、风险提示: 全球新能源车需求不及预期;产能扩张速度不及预期;上游原材料价格涨幅超预期;下游白电客户需求不及预期。(民生证券)

上一篇:山西汾酒:2022年锐意进取 紧抓复兴机遇期 强烈推荐-A

下一篇:亚钾国际:专注钾肥业务 产能将迎来跨越式增长 强烈推荐

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]