加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

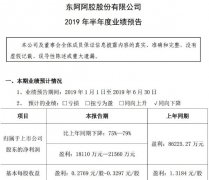

2019年半年报及二季度业绩符合预期:7月12日,公司发布2019年半年度业绩预告,预计实现归母净利润1.04-1.12亿元,同比增长20-30%。Q2单季度实现归母净利润0.74-0.83亿元,同比增长16.9%-30.6%,符合预期。 业绩持续高增长,盈利能力实质提高。公司是国内焊割设备制造领域的领先企业,主要产品包括逆变焊机和焊割配件。2019年上半年归母净利润同比增长继续稳定在25%左右,我们认为主要原因是在逆变焊机行业渗透率稳步提升的背景下,公司继续推进高毛利率的出口业务以及行之有效的股权激励。另外,考虑到2018年上半年人民币贬值4%增加了公司汇兑收益(951万元),而今年上半年人民币币值稳中有升,公司盈利能力实际上有所提升。 在手现金充裕,加强现金管理,回购计划稳步推进。公司销售产品回款情况良好,在手现金(定义为货币资金+交易性金融资产)稳步增加。截至2019年一季度,公司在手现金高达20亿元,收现比保持在100%左右。公司加强了现金管理,上半年实现现金管理受益2300万元,去年同期仅927万元。另外,截至2019年6月底,公司累计回购股份数量公司总股本的4.11%,尤其是5月份以来回购进展加速,5月20日至6月30日期间密集回购了占总股本2.2%的股份。 盈利预测与估值。预计公司2019-2021年EPS分别0.48、0.54、0.61元/股,对应PE分别为16.2、14.2、12.7倍。维持“增持”评级。 风险提示:制造业投资增速下滑;原材料价格波动风险;汇率波动风险。(国盛证券)

上一篇:华夏幸福:异地复制逐步落实 城市拓展起实效 买入

下一篇:艾德生物:收入端维持快速增长 领先于净利润增速 强烈推荐-A

投资亮点 1、三只松鼠是行业领先的以休闲食品为核心的品牌电商,公司主要通过天猫...[详细]