加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

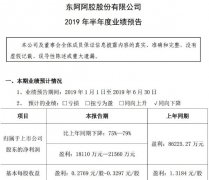

收入端维持快速增长,领先于净利润增速。公司上半年营收和归母净利润增速增速中枢分别为30.85%和10.65%,如果剔除约940万元的股权激励费用的影响,则公司上半年归母净利润约为8440万-8840万元,同比增长21.3%-27.05%,增速中枢24.2%,仍明显低于收入增速。 我们预计净利润增速的波动主要与毛利率变化有关,核心原因是上半年公司业务结构出现了一定变化。今年国内正在进行的新靶向药临床试验较往年有明显增多,大量招募患者入组实验对院内检测人群造成一定分流,导致公司部分原向医院销售的试剂转向药企销售,或直接向药企提供检测服务,毛利率相比单纯销售试剂有所降低。另外,公司今年加强了对二三线城市医院的开发力度,与病理科室检测外包服务商的业务增加,向其提供检测服务,检测服务占比增加也影响了整体毛利率。 预计全年业绩前低后高,下半年将有所加速。上半年公司NGS10基因、BRCA基因检测、PCR联检等新产品已逐步开始贡献业绩,预计下半年加速放量,同时与LOXO的合作项目也有望在三季度后开始兑现业绩。我们预计上半年公司各项费用率与去年同期相比基本保持平稳,下半年新产品的大规模宣传期已基本结束,销售费用率有望下降。 维持“强烈推荐-A”评级。考虑股权激励费用的影响,我们调整公司盈利预测,预计2019-2021年公司净利润增速分别为15%、39%、36%,EPS 0.99、1.37、1.86元,当前股价对应2019年51倍PE。若不考虑股权激励费用的影响,则我们对公司仍维持之前的盈利预测不变。公司是国内伴随诊断龙头,在技术实力、靶点覆盖、药企合作和产品布局等多方面均占据领先地位,未来将充分享受产品放量与靶向药市场扩容的双重红利,维持“强烈推荐-A”评级。 风险提示:新产品推广进度不及预期,终端价格大幅下降。(招商证券)

上一篇:佳士科技:在手现金充裕 回购计划稳步推进 增持

下一篇:贝达药业:在研管线推进顺利 后续产品有望逐步获批 增持-A

投资亮点 1、三只松鼠是行业领先的以休闲食品为核心的品牌电商,公司主要通过天猫...[详细]