加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

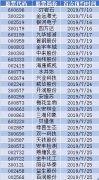

2019年 6月,大秦线日均运量 119.40万吨,同比降低 7.78%7月 8日,公司发布月度数据公告:2019年 6月,大秦线完成货运量 3582万吨,同比下降 7.78%,日均运量 119.40万吨,日均开行重车 82.9列; 2019年 1-6月,大秦线累计完成货运量 21820万吨,日均运量 120.55万吨,同比减少 3.16%。我们认为,6月运量下滑,主要因为:1)东南沿海火电需求不佳;2)港口去库存,电厂补库存意愿较低。下调盈利预测,同步下调目标价至 9.10-9.60元。 下游电厂日耗低、库存高,中游港口去库存,使 6月煤炭运输需求不足6月,大秦线日均运量仅为 119.40万吨,同比降低 7.78%, 环比降低 7.05%。 回顾 2018年日均运量,除 4月和 10月受检修影响不足 120万吨外,其他月份均超过 120万吨。我们认为,6月运量下滑的主因是:1)火电需求不佳,煤炭日耗较低;2)港口去库存;3)电厂库存较高,补库存意愿较低。 6月,6大发电集团日均耗煤量为 62.59万吨,同比降低 10.13%;秦皇岛库存从月初的 640万吨降低至月末的 527万吨;电厂煤炭库存维持高位,6大发电集团库存从月初的 1783万吨略升至月末的 1789万吨。 展望 7月,夏季用电高峰叠加秦港低库存,大秦线运量或短暂重回高位7月上旬,下游电厂日耗量仍处于较低水平。7月 1-8日,6大电厂煤炭日耗同比下降 18.64%。7月 8日,6大电厂库存为 1846万吨,高出去年同期 306万吨;六大电厂煤炭可用天数达到 31天,高出去年同期 11天;秦港库存为 574万吨,低于去年同期 102万吨。7月 1-8日秦港铁路日均调入量较 6月提高 4.82%。我们认为,7月电厂主动补库存的可能性较低,基于电厂煤炭库存处于高位。展望 7月,我们认为,1)步入夏季用电高峰,煤炭运输需求预计将提高;2)因秦港库存较低,以运输长协煤炭为主的大秦线 7月日均运量有望回升 125万吨左右。 线路竞争压力渐显,基于高股息率仍维持“增持”评级西安局与呼和局在 2Q19相继降低运价,蒙华线预计于 4Q19开通,三西煤 炭 外 运 竞 争 压 力 渐 渐 显 露 。 我 们 下 调 大 秦 线 运 量 假 设 , 预 计2019/2020/2021年运量为 4.43/4.51/4.51亿吨亿吨(前次 4.47/4.51/4.51亿吨)。因此,下调盈利预测,预计 2019-2021年归母净利为 142.55、145.88、144.79亿元(前次 144.70、146.84、145.78亿元)。基于9.5-10.0x2019PE 不变,下调目标价至 9.10-9.60元。假设 2019-2021年分红率与 2018年持平(49.06%),公司股息率预计为 5.89%、6.03%、5.98%(基于 2019/7/8收盘价)。维持“增持”评级。 风险提示:经济快速下行,蒙冀和瓦日铁路运能加速释放,公路治超放松。(华泰证券)

上一篇:醋化股份:拟进军新材料领域 买入

下一篇:蓝光发展:销售稳步向上 全国布局深化 融资渠道多元 推荐

投资亮点 1、公司是国内领先的建筑工程技术服务供应商之一,主营国内外各类民用建...[详细]