- �������У���ģ�����Ƚ� �ṹ�Ż��ƶ�Ϣ��

- ��Ԫ�ɷݣ����봫ͳ����ҵ�� רעְ���г�

- ��̩�Ƽ����������� ҵ��DZ�����ͷ� ����

- �ܿ˹ɷݣ������������� �������ü�ֵ��

- ����ҽ�ƣ���ѧ����ҵ���������� ����

- ���ƿƼ����ǻ�˾��ҵ��������������� ��

- ǧ��ζҵ���ⲿ���������������ζƷ�����

- �й�������ȫ��ҵ������ǿ����Ԥ�� ����-A

- ���Ľ���������ѧУѧ�������Ȳ����� �Ƽ�

- �ֶ����ţ���������ÿ����������10%�ȶ���

ÿ�ղƹ�

- ÿ�ղƹɣ������Ƽ���002595

Ͷ������ 1����˾��Ʒ��λ���С��߶��г�,������ǿ��ļ���֧��,��ȹ���������ҵ...[��ϸ]

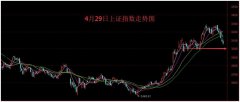

����>>������ͼ

ǰ��������˾�л�

A�ɷ���ҵ�������

700�ڽ�ϼ��Ź�˾

�����ʽ���ֱ�����

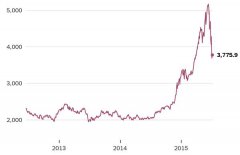

��������ͼ��������

�ɼ���6Ԫ������Դ