加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

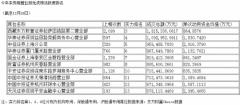

短期:借两票制&营改增的政策之势,等级医院稳步拓展,医院单产显著提升;药店配送持续超30%高增长: 两票制和营改增的推行之下,一方面推动九州通等级医院配送业务稳步开拓,另一方面提升药店终端配送增速。其中,等级医院配送业务,在两票制&营改增执行期间,公司顺应整合趋势,不断拓展中高端医院客户,2018年H1覆盖超4470家二级以上医院,二级以上医疗机构终端销售约86.92亿元,同比增长23.01%。每家医院平均销售额从2016年290.82万元增长到2017年的317.74万元,2018年H1平均销售额194.45万元,每家医院平均销售额逐步提升;药店配送业务,在“营改增”等政策的影响下,逐步消除“倒票”模式带来的不平等竞争。2017年药店配送业务实现营收168.71亿元,同比增长32.65%,2018年H1实现109.75亿元,同比增长38.66%,药店配送业务持续维持高增长。 中短期:受益于分级诊疗推进和基药目录放开,基层配送业务有望持续超35%高增长: 2017年基层医疗终端的市场规模达1517亿元,同比增长11.60%,明显高于三大终端市场平均增速6.90%,基层医疗机构终端驱动因素主要来自分级诊疗推行和基药目录放开两大方面。公司覆盖超过75100家基层医疗机构,覆盖基层医疗机构客户数量持续提升,基层配送网络领先于行业,明显受益于分级诊疗和基药目录放开。其中,2018年H1基层医疗机构配送业务营收实现48.38亿元,同比增长46.77%,与2017年34.87%增长相比进一步提速。 中长期:顺应处方外流和分级诊疗产业变革,FBBC模式抢占药店、基层核心终端: 当前处方外流和分级诊疗政策不断细化,药店终端和基层机构成为未来承接等级医院处方外流的重要终端。公司通过FBBC模式顺应产业变革趋势,布局药店和基层等核心终端。按照22.45万家单体药店和21.57万家诊所进行估算,单体药店和诊所市场规模1123亿元、1079亿元。从运用价值层面分析,FBBC模式一方面解决了工业端对数量庞大、利润空间较大但采购量偏小的诊所和单体药房难以覆盖的痛点,另一方面解决单体药房缺乏上游议价能力和运营管理能力的困境;从竞争优势层面分析,FBBC模式充分发挥九州通药品品规齐全、基层网络全面、配送及时等优势,看好FBBC模式抢占药店、基层核心终端的长期优势。 盈利预测与估值: 以公司现有业务情况,我们测算公司18-20年EPS分别为0.75、0.99、1.28元,对应21、16、12倍PE,维持“强烈推荐”评级。 风险提示:医药账期拉长风险;市场利率改善程度低于预期;等级医院、基层、药店等拓展不达预期。(广证恒生)

上一篇:南京银行:存款较弱 不良新生情况有待进一步观察 增持

下一篇:鹏翎股份:业绩承诺三年三亿 实现方式有迹可循 买入

投资亮点 1、公司主要从事火力发电业务,辅以提供热力等产品及核电投资。公司控股...[详细]