加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

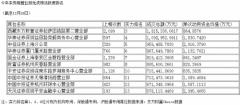

事件:10月30日,南京银行披露18年三季报。3Q18实现归母净利润85.74亿元,YoY+15.4%(1H18YoY+17.1%);营收201.91亿元,YoY +8.7%;年化ROE为18.2%。9月末,总资产达1.22万亿;不良率0.89%;拨备覆盖率443%;核心一级资本充足率8.21% 点评:3Q18拨备计提力度加大拖累盈利增速,净息差环比下行略低于预期 Q3营收增速平稳,但拨备计提力度较大是前三季度净利润增速下降的主因。前三季度拨备前利润增速为8.4%,持平于1H18。其中,前三季度净利息收入同比增5.1%,平均生息资产同比增3.9%;净息差1.87%,同比上升2BP,环比下降2BP。 净息差环比下降,略低于预期,主要是Q3负债成本居高不下,测算Q3负债成本率3.13%,环比上行16BP,上行幅度较大。18年下半年市场利率下行对公司负债成本的正面贡献不大,或是公司一般性存款增长较慢,定增停摆导致公司对主动负债依赖度加大。3Q18主动负债占付息负债比重约31.3%,环比提升1.5个百分点。 信贷高增,存款增长较慢 9月末,公司总资产为1.22万亿,环比增2.0%。资产端来看,3季度资产配置进一步向信贷倾斜,9月末贷款较年初高增20.1%,环比增7.1%,贷款占生息资产比重较1H18提升2个百分点至39.1%。信贷投向上看,大零售转型战略推进带来零售贷款占比持续提升,3Q18个贷占比26.1%,较年初上升3个百分点。应收款项类投资环比略升,较年初下降2.2%。 负债端来看,存款增长略偏弱。行业存款竞争加剧之下,存款较年初增长5.2%。存款增速显著低于信贷增速,对负债成本构成一定压力。 测算不良生成率有所上升,拨备充足 3季度末不良率0.89%,环比上升3BP,关注贷款率1.43%,环比下行1BP。据测算,Q3单季加回核销不良生成率1.06%,同比环比均有明显上行。公司存量资产质量较好,但单季不良生成有所回升,考虑到1H18公司90天以内逾期贷款较年初大幅增长50.5%,未来不良情况需进一步关注。当前拨备覆盖率达443%,拨贷比3.93%,拨备充足。 投资建议:存款较弱,不良新生情况有待进一步观察 我们认为,南京银行存款较弱是其净息差环比下行的重要影响因素。下半年市场利率维持低位,预计在Q4有助公司缓解负债端压力,息差有望企稳。Q3单季不良生成率有所上行,仍需进一步关注。我们微幅下调公司18/19年净利润增速预测19.7%/22.7%至16.6%/21.1%。在大零售战略转型加快推进下,公司加快推动轻资本内生发展,ROE有望上行。给予1.3倍18年PB目标估值,18年BVPS为7.66元,对应股价9.95元/股,维持增持评级。 风险提示:经济超预期下行导致资产质量大幅恶化;负债成本抬升风险等。(天风证券)

上一篇:万达信息:创新业务有望进入收获期 审慎推荐- A

下一篇:九州通:药店配送持续超30%高增长 强烈推荐

投资亮点 1、公司主要从事火力发电业务,辅以提供热力等产品及核电投资。公司控股...[详细]