食品饮料:受关注度有望逐渐提升

投资要点:

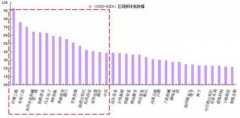

上周市场表现:上周食品饮料板块指数上涨2.93%(上一周为上涨1.79%),涨幅在排名第4名(共28个一级子行业),领先上证综指1.94pct,领先沪深300指数1.66pct,板块日均成交额181.34亿元(上周为153.71亿元)。从估值来看,截至上周五,食品饮料板块市盈率(TTM)为32.46,同期上证综指和沪深300市盈率(TTM)分别为16.60和13.59。在重点关注公司中,涨幅排名前面的为海天味业(7.87%)、百润股份(6.70%)和五粮液(6.08%);跌幅排名前面的为沱牌舍得(-5.14%)、三全食品(-4.04%)和酒鬼酒(-3.14%)。

上周重点资讯:(1)乳业资讯网:3月20日,新修订的被称为史上最严食品安全法《上海市食品安全条例》开始正式实施。(2)酒业家:3月21日,唐桥卸任五粮液董事长,李曙光接任。(3)乳业在线:3月22日,GDT拍卖结果显示,脱脂粉下跌10.1%,均价为1948美元/公吨;全脂奶粉上涨2.9%,最新价格为2855美元/公吨。(4)微酒:3月21日,茅台召开国酒茅台2017年春季全国经销商座谈会,公司表示将严控茅台价格,1300元是茅台零售价的“底线”。(5)酒业家:3月22日,茅台酱香系列酒举办了“新消费环境下茅台酱香酒市场峰会”,会上推出4款全面升级的战略新品--茅台王子酒(金品)、茅台王子酒(酱香经典)、茅台王子酒(丁酉鸡年)和茅台迎宾酒(中国红)。

本周行业观点:(1)糖酒会白酒维持高景气度,2017年建议关注两类白酒企业。上周,一年一度的春季糖酒会在成都举办。根据我们的观察发现,今年春季糖酒会从关注度和参与度来看要显著高于去年,各大上市公司对于行业未来发展的信心也明显提升。虽然目前白酒板块整体估值已经不低,但是考虑市场风格和其未来增长速度我们认为,2017年部分公司然有投资机会,我们建议投资者关注两类标的。第一,高端白酒里建议关注茅台、五粮液和泸州老窖;第二,次高端白酒建议关注沱牌舍得和水井坊。(2)包材成本上涨明显,关注调味品行业提价机会。受包材价格和运输费用上涨影响,近期许多调味品公司都通过涨价来转移成本压力。2016年6月,恒顺醋业宣布提高19个单品价格,平均幅度9%;2016年12月,海天宣布提高旗下大部分产品(包括酱油、耗油和调味酱等)的出厂价与零售终端价,提价幅度约8%;2017年2月,涪陵榨菜发布公告称,公司上调80g和88g榨菜主力9个单品到岸价格,提价幅度为15%-17%不等。建议关注中炬高新(600872),公司上周已经宣布提高旗下调味品出厂价5%-6%,我们认为,由于包材公司生产成本占比约20%-30%,因此包材价格上涨对总成本影响有限,按此次提价5%-6%测算,如果全年包材价格涨幅小于25%(暂不考虑其他生产成本因素),2017年公司毛利率水平仍有提升空间。(3)基金持仓维持低位,白酒受关注度较高。2016年四季度末,基金的股票投资市值中食品饮料行业的配置比例为1.76%,环比提高0.06 pct。从历史数据来看,占比处于历史低位。我们认为,随着行业基本面持续转好以及市场风险偏好转换等因素刺激,未来占比有望逐渐提升。与三季度末对比,基金前十大重仓股较三季度末新增了山西汾酒,主要是受市场国企改革预期增强影响。值得关注的是,在前十大重仓股中,白酒公司的持仓较三季度均有提升,说明机构对于2017年高端白酒上市公司获得稳定增长具有较强的信心。

维持食品饮料行业“推荐”评级。2017年,随着行业基本面持续好转以及市场风险偏好降低,我们认为,食品饮料板块受关注度有望逐渐提升。建议重点关注业绩高增长和管理层变革的标的,重点标的如西王食品(000639)和沱牌舍得(600702)。基于上述分析,我们仍旧看好食品饮料行业的发展,给予行业“推荐”评级。

本周重点推荐个股及逻辑:

西王食品(000639):看好西王食品收购全球保健食品领先品牌Kerr的后继发展(1)公司收购全球保健食品领先品牌Kerr,业绩弹性大幅增强。公司出资49亿收购Kerr100%股份,目前标的资产已完成过户。Kerr公司是全国保健食品领先品牌,2015年收入25.68亿元,利润3.19亿元,YOY高达48%。我们认为,未来Kerr仍能保持高速增长,原因如下:第一,全球化市场推进,尤其是中国国内市场的拓展,可发展空间较大;第二,盈利能力有大幅提升空间。2015年,Kerr毛利率42%,净利率12.42%,而同期汤臣倍健毛利率66.28%,净利率27.38%;第三,产品创新,品类丰富。公司目前主要是运动营养产品和体重管理产品,未来有望开发针对不同人群的保健食品或某一特殊功能的保健食品;第四,品态延伸,大幅增加受众群体。公司目前开发的产品主要是固态,未来会有多种形式将经典成份融入方便食用的产品形态,如液态饮料,由此有望从功能性食品向大众类食品延伸,受众群体大幅增加。此外,人民币贬值,也利好公司海外资产增值。根据Kerr公司保守业绩承诺,扣除各项费用后,Kerr在2016-2019年,分别给西王增厚净利润13227万元、24149万元、26330万元、28268万元。(2)传统油脂业务有望维持高增长。公司小包装油符合消费升级趋势,且具有产品、品牌、管理、机制、原料等优势。我们预计,未来公司小包装油有望每年保持25-30%以上增长。同时,原材料玉米价格持续下跌可进一步降低原料成本;玉米胚芽粕受益养殖后周期,未来有望提价,从而为业绩增长再添动力。(3)盈利预测与评级。不考虑收购因素,我们预测公司2016/17/18年EPS分别为0.43/0.59/0.80元,对应当前股价PE分别为55.58/40.51/29.88倍,维持公司“买入”评级。

沱牌舍得(600702):新管理层聚焦战略成效渐显,舍得有望维持高增长(1)天洋入驻对公司进行多方面改革,公司业绩有望维持较快增长。2016年,公司舍得系列实现销量3055.85千升,同比增长60.72%。根据市场调研情况,我们预计一季度舍得销量增长在30%-50%左右,2017年,随着公司在重点市场的招商和渠道下沉的推进,舍得有望维持较快增长。沱牌方面,我们预计2017年公司仍将以新旧产品替代为主,预计整体营收将较为稳定。(2)净利率水平有望逐渐提升,进一步增强公司业绩弹性。众所周知,白酒厂家的毛利率水平一般都比较高。2016年,公司的毛利率为64.18%,但是其净利率仅为5.49%,远低于白酒行业平均水平。我们认为,主要原因在于公司营收规模尚小,加上目前公司处于加大市场投入的阶段,其销售费用和管理费用刚性较强,因此导致费用率水平较高。未来,随着公司营收持续增长,其费用率水平有望逐渐下降,加上公司产品结构持续优化带动毛利率提升,公司净利率水平有望持续提升。(3)定增募投项目围绕白酒主业,有助力公司长期发展。公司本次非公开发行项目涉及募投项目有三个,包括酿酒配套工程技改项目、营销体系建设和沱牌舍得文化体验中心。我们认为,公司募投项目均为围绕白酒主业的投入,有望增长公司白酒经营实力。(4)盈利预测和投资评级:维持公司“增持”评级。我们预测2017/18/19年EPS 分别为0.49/0.83/1.21元(暂未考虑增发对公司业绩及股本的影响),对应2017/18/19年PE 为54.80/32.17/21.93倍,维持公司“增持”评级。

风险提示:食品安全事故,业务开拓不达预期,宏观经济低迷(国海证券)

更多"食品饮料:受关注度有望逐渐提升"...的相关新闻

每日财股

- 每日财股:青岛海尔(600690)

投资亮点 1.随着海尔集团将相关彩电业务逐步注入海尔多媒体,海尔多媒体将成为海尔...[详细]

更多>>焦点热图

从辉山乳业看港股中

当心“落坑”,上市

美图上市首份年报巨

“金三银四”行情延

董明珠掌舵三年 分

MSCI作出“让步”?