加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

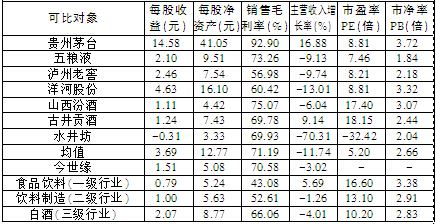

今世缘(603369) 申购日期:6.23 建议询价区间在12.00~15.00元 所属行业:食品饮料 主营构成:今世缘特A类:57.02%;今世缘B类:16.84% 基本面分析:公司主营白酒的生产和销售,现已成为江苏白酒市场的领头企业之一。公司核心优势为“品牌文化+技术创新+区域优势”。公司现拥有“国缘”、“今世缘”、“高沟”三个著名品牌,其品牌文化与消费者情感追求的结合点,均在一个“缘”字,缘文化在中国独特的“关系文化”背景下深入人心。公司现有11项发明专利,以及13项专有技术。公司2013年主营业务收入中的94.29%在江苏白酒市场实现,在当地具有良好的市场基础与口碑。本次拟募资投向酿酒机械化及酒质提升技改工程项目等。 估值和询价建议:因公司所在的食品饮料行业当前估值对比全体市场有所偏高,截至6月13日,申万三级子行业白酒的市盈率为10.20倍,市净率为2.83倍。因当前白酒消费受到政府严控“三公消费”及高端餐饮行业下滑的影响,预计未来盈利表现暂时低迷。公司立足江苏市场,是白酒行业中的二三线品牌,重点把握省内13个营销中心,省内重点区域市场粘性较强。另外,公司产品、营销模式、股权架构设置等都与洋河较为相似,预计价格将低于一线白酒龙头企业。公司2013年的销售毛利率虽高达70.58%,但主营收入增长率却是-3.02%,明显低于一线白酒龙头企业,与行业平均水平相当。考虑到行业盈利未来有可能继续恶化,其估值仍有可能回落,当前需给予一定折价。根据公司基本面情况,给予2014年8~10倍的市盈率,对应询价区间为12~15元。 风险提示:此次投资风险存在以下几个方面:由于公司主营业务收入的90%以上均发生在江苏白酒市场,若不能有效拓展其他市场,将对公司经营情况产生不利影响;随着三公消费趋严、禁酒令等影响,一线白酒市场规模将出现萎缩。

上一篇:IPO倒计时 公募打新再成看点

下一篇:低中签率或使新股难以热炒

投资亮点 1.行业影响力和社会形象进一步提升:2011年度,公司荣获2011年河南省省长...[详细]