加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

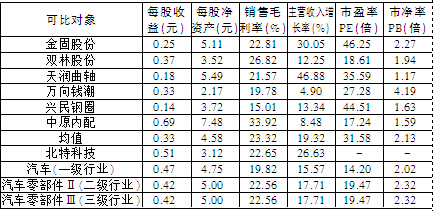

北特科技(603009) 申购日期:6.19 建议询价区间在4.00~5.00元 所属行业:汽车-汽车零部件Ⅱ-汽车零部件Ⅲ 主营构成:齿条半成品:32.38%;活塞杆成品:26.89%;活塞杆半成品:26.88% 基本面分析:公司核心优势为“技术研发+质量控制+专业化优势”。公司技术开发与研究的投入力度都比较大,已自主研制出一整套工艺体系,实现了高精度汽车保安杆件原材料的国产化。本次拟募资投向汽车用高精度转向器齿条及减震器活塞杆产业化项目等。 估值和询价建议:因公司所在的汽车行业当前估值对比全体市场相对稳定,汽车零部件的市盈率为19.47倍,市净率为2.32倍。公开资料显示,公司原计划发行2667万股,拟募集24058万元,但在招股说明书中,拟募资却大幅减少15000万元,较原计划的24058万元大幅减少9058万元,缩水37.65%。因此,对应每股发行价也从原计划的9.02元/股降至5.62元。如按公司2013年度扣除非经常性损益后的每股收益0.48元/股计算,其发行市盈率从原计划的18.79倍降至11.71倍,预计这是因为公司原来发行市盈率或定得偏高,需要调整。公司2013年的销售毛利率为22.65%,与行业平均水平相当;但主营收入增长率是26.63%,稍高于行业平均水平。考虑到公司所处行业增速有所下滑,中长期业绩增长空间相对有限,给予一定折价。根据公司基本面情况,给予2014年8~10倍的市盈率,对应询价区间为4~5元。 风险提示:汽车零部件行业的景气度主要取决于下游整车制造业的发展状况,而汽车行业的需求和供给受国内乃至全球的宏观经济影响较大;2009~2011年公司毛利率逐步下降,同经营规模与成本、费用控制等因素有关。

上一篇:IPO倒计时 公募打新再成看点

下一篇:低中签率或使新股难以热炒

投资亮点 1.行业影响力和社会形象进一步提升:2011年度,公司荣获2011年河南省省长...[详细]