加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

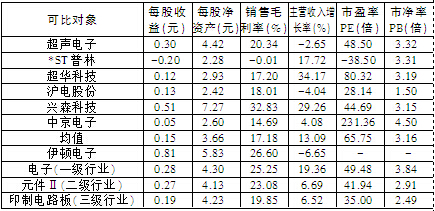

依顿电子(603328) 申购日期:6.19 建议询价区间在12.60~15.40元 所属行业:电子-元件Ⅱ-印制电路板 主营构成:四层板:52.93%;六层板:21.86% 基本面分析:公司主要从事高精度、高密度双层及多层印刷线路板的制造和销售,是国内印刷线路板行业的领先者之一。公司核心优势为“客户资源+技术优势+地理位置”。公司与许多客户建立了稳定合作关系,其中优质客户众多,均为各自行业的领先者。公司拥有多项自主研发的核心技术,包括盲孔深度控制的钻孔技术、硬板替代软板技术等。公司所处的中山市毗邻港澳,陆路、水路运输发达,且珠三角对印刷线路板的需求量较大。本次拟募资投向年产45万平方米HDI印刷线路板项目等。 估值和询价建议:因公司所在的电子行业当前估值对比全体市场明显偏高,截至6月13日,申万三级行业印刷电路板的市盈率为35倍,市净率为2.49倍。公司的业务结构变化较大,前期有选择性放弃PC业务中的低端部分,于2012年开始切入苹果产业链外围产品。随着HDI板等高阶产品投产,预计消费电子将有25%的复合增长。另外,公司来自华为等通信设备厂商的收入每年递增,作为华为和中兴的重要PCB供应商,预计将明显受益4G部署带来的景气度提升。公司2013年的销售毛利率为26.60%,小幅高于行业平均水平;但主营收入增长率是-6.65%,明显差于行业。考虑到公司处于转型调整期,短期业绩增长转好仍需时间,给予一定折价。根据公司基本面情况,给予2014年18~22倍的市盈率,对应询价区间为12.6~15.4元。 风险提示:此次投资风险存在以下几个方面:近三年公司营业收入持续下滑,印刷电路板行业总体环境低迷与公司销售策略调整为主要原因;公司生产所需主要原材料包括铜箔、铜球等,故原材料价格对公司经营业绩存在一定影响。

上一篇:IPO倒计时 公募打新再成看点

下一篇:低中签率或使新股难以热炒

投资亮点 1.行业影响力和社会形象进一步提升:2011年度,公司荣获2011年河南省省长...[详细]