加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

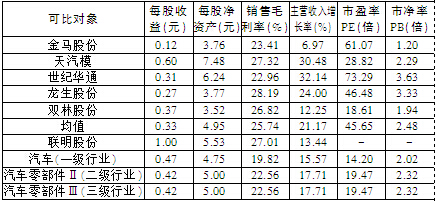

联明股份(603006) 申购日期:6.18 建议询价区间在9.00~12.00元 所属行业:汽车-汽车零部件Ⅱ-汽车零部件Ⅲ 主营构成:汽车零部件及配件制造业:99.65% 基本面分析:公司主营汽车冲压及焊接总成零部件的开发、生产和销售,已成为多家知名整车商的车身零部件一级供应商。公司核心优势为“技术研发+产品质量+客户资源”。公司不断开发出具有创新性的冲压与焊接工艺,并具有独立、完善的产品开发系统。连续三年公司产品交样合格率超过90%,高于上海通用要求的85%的标准。在长期业务合作中,公司与上海通用等主要整车商建立了稳定战略合作关系,并拓展了上汽集团、上海大众等新客户。本次拟募资投向汽车大型冲压零部件生产基地(一期)及模具研发项目等。 估值和询价建议:因公司所在的汽车行业当前估值对比全体市场相对稳定,截至6月13日,申万三级行业汽车零部件的市盈率为19.47倍,市净率为2.32倍。公开资料显示,公司上次冲关IPO失败,主要原因是客户高度集中,约95%以上业务依赖大客户上海通用。根据招股书,公司在2011年~2013年对上海通用、通用北盛、通用东岳的合计销售额占当期营业收入的比例分别为91.56%、94.50%和96.45%。虽然近年开拓了上汽集团、上汽商用车、上海大众等新客户,但新客户订单较低,目前上海通用仍几乎是公司唯一客户,对上海通用的依赖度并未降低。除此以外,公司产品结构也很单一,从其营业收入构成来看,车身零部件和模具是其两大收入来源,其中又主要依赖车身零部件。公司2013年的销售毛利率为27.01%,稍高于行业平均水平;但主营收入增长率是13.44%,差于行业平均。考虑到公司业务单一且依赖唯一大客户,给予一定折价。根据公司基本面情况,给予2014年9~12倍的市盈率,对应询价区间为9~12元。 风险提示:公司的客户集中度较高,其中对上海通用、通用北盛、通用东岳的合计销售额占公司当期营业收入的95%以上;公司主要原材料为车用板材,其成本占公司主营业务成本的比例为67.08%,故原材料价格波动对公司盈利水平有一定影响。

上一篇:IPO倒计时 公募打新再成看点

下一篇:低中签率或使新股难以热炒

投资亮点 1.行业影响力和社会形象进一步提升:2011年度,公司荣获2011年河南省省长...[详细]