加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

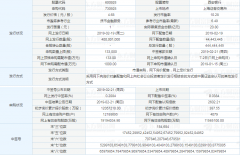

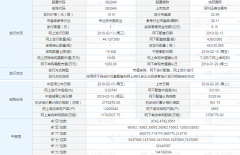

事件: 公司披露年报,2018年实现营收172.86亿元,同比增加23.96%;归母净利润29.27亿元,同比增加15.26%;EPS为2.08元,同比增加8.33%。 点评: 1、单季利润如期回落,源于成本端攀升:公司四季度单季6.12亿净利润,环比二三季度均有所下滑符合预期。但我们注意到公司四季度营收环比三季度基本持平,与螺纹钢、线材等产品价格走势基本一致,可见利润回落主要来自于成本的攀升。事实上四季度铁矿石均价环比三季度涨幅超过5%,焦炭价格环比涨幅亦接近3%。 2、量价齐升,全年利润仍达历史最高点:2018年度公司实现产铁346万吨、钢420万吨、材425万吨、汽车板簧20.27万吨,同比分别增加12.75%、15.29%、15.26%和11.27%。产量的大幅增加源于废钢添加比例及产能利用率提升等因素。同时全年螺纹及线材价格亦同比增长6%和7.6%,销售毛利率32.87%环比亦略有回升。 3、自身高效经营,对股东高比例分红:公司2018年延续高效经营,全年加权平均净资产收益率达到58.17%,尽管环比回落9.5个百分点,但仍然处于全A股前列;2018年总资产周转率则自前一年1.63较大幅度提高至1.896;吨材净利润688元/吨环比持平,延续高位。同时公司对股东延续高比例分红策略,拟10股派17元红利,合计分红24.6亿元,按21日收盘价,其股息率高达13.6%。 4、投资建议:2019年供给侧改革进入存量产能调整阶段,尽管行业盈利整体可能有所下滑,但公司作为高效经营和高分红典范,仍有极大配置价值。我们预计2019-2021年公司EPS为1.91\1.90\1.91元,对应当前价格PE仅为6.52/6.55/6.53,维持“增持”评级。 4、风险提示:贸易战未缓和、基建需求回升不及预期。(太平洋证券)

上一篇:法拉电子:新兴光伏领域有望迎来拐点 买入

下一篇:华兰生物:四价流感疫苗竞争格局良好 买入

投资亮点 1、公司主要从事无线通信模块及其应用行业的通信解决方案的设计、研发与...[详细]