ÿ�ղƹ�

- ÿ�ղƹɣ����ڻ�ǿ(000062)

Ͷ������ 1.���ܳ�û�����Ӷ���Ƭ�����ڻ�ǿ���ֶ�������˾��Ʒ���ù�˾�ǹ�˾...[��ϸ]

����>>������ͼ

��ҵ֤ȯҵ������Dz

������ؽ������

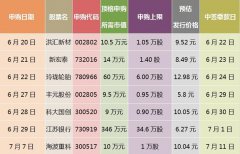

�¹��깺һ���� ��

�����ݳ�����

���������ƻ�������

���ߴ�ý����ˮVR��

Ͷ������ 1.���ܳ�û�����Ӷ���Ƭ�����ڻ�ǿ���ֶ�������˾��Ʒ���ù�˾�ǹ�˾...[��ϸ]