加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

整体成交情况:一二线环比均下滑,同比降幅均继续扩大。 根据wind收集的各主要城市的房管局数据显示:上周,一线四大城市房地产成交面积53万方,环比上周下跌11%,同比跌幅则继续扩大至50.25%。我们跟踪的部分二线城市房地产成交面积235万方,环比止升回落,跌幅达11%,同比则继续显著下滑27.63%。 上周,整体成交环比回落,一二线城市均环比下滑。一线城市中,除北京环比上涨外,深圳、广州、上海跌幅分别达55%、20%、4%。而二线样本城市中,除大连、宁波、苏州、无锡、武汉、福州环比上涨外,其余城市均环比下跌,其中南京、南昌、昆明、东莞跌幅最为显著。 分区域看,上周三大重点区域环比依旧分化,其中环渤海区域继续微幅上行,样本城市中北京、大连环比上涨,而济南、青岛环比微幅下滑;长三角区域环比下行9%,其中上海、南京、杭州均环比下滑,南京跌幅最为显著,而宁波、苏州、无锡均环比上涨,无锡涨幅达33%;珠三角区域样本城市均继续显著下滑。中部地区环比继续微幅下行,其中南昌大幅回落,武汉则止跌回升;其他地区环比显著回落。 整体库存情况:库存微降,去化周期略有下行。 上周,全国11城市后半周推盘力度明显加大,而库存指数则环比微降,一二线住宅库存均下降,其中一线城市降幅更为明显。11个重点城市去化周期整体呈下行态势。 本周观点:政策调控下板块估值承压,板块配置依旧维持谨慎观点。 上周,统计局公布行业运营数据,需求端来看,4月全国商品销售面积同比增7.7%,增速回落显著,其中一二线城市同比降幅扩大,三四线同比增速则回落。我们认为在政策引导以及资金成本上行等背景下,未来银行对于按揭贷的投放量将逐步收缩,同时首套房按揭贷利率将继续上行,信贷端的量缩价涨加上行政调控将对需求端形成抑制。供给端看,新开工增速回落,但投资增速依靠单位投资额的提升继续上行。我们认为如果后续房企融资受阻且资金成本上行,加上需求端持续回落(尤其是当房价开始进入下行区间),将会对投资形成明显抑制,全年投资增速将大概率呈现前高后低。投资方面,我们认为整体行业处于小周期下行阶段,对于板块配置建议依旧维持前期的谨慎观点。 风险提示。 政策调控力度进一步加大。行业销售回落快于预期。(广发证券)

上一篇:新能源汽车:商用车型将在后续达标后进行补贴申请

下一篇:机械行业:国内油气价格下行是大趋势

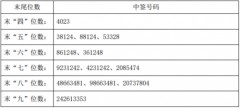

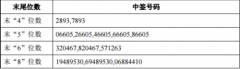

投资亮点 1.北京同仁堂集团于2013年8月成立北京同仁堂诚安药材有限公司,专注于打...[详细]