今日最具爆发力的六大牛股(3.6)

恒瑞医药(600276):卡瑞利珠肝癌适应症获批 未来业绩弹性值得期待

类别:公司机构:安信证券股份有限公司研究员:马帅/齐震日期:2020-03-05

事件:根据国家药监局披露信息,公司卡瑞利珠单抗二线治疗接受过索拉非尼治疗和/或含奥沙利铂系统化疗的晚期肝细胞癌患者的适应症获批。

点评:公司于2019年5月向国家药监局提交卡瑞利珠单抗的肝细胞癌II期临床试验报告,申请有条件批准上市;并于2019年6月纳入优先审评,从申请上市到获批仅历时9个月。二线治疗肝细胞癌是卡瑞利珠单抗获批的第二个适应症,卡瑞利珠单抗也因此成为国内第一个获批肝癌适应症的PD-1/PD-L1单抗。根据II期临床数据,217名可评估患者的整体ORR为14.7%,其中2周用药一次和3周一次的ORR分别为11.9%和17.6%,DCR为44.2%,6个月OS率为74.4%,整体mOS为13.8个月。与已在国外获批肝细胞癌二线治疗适应症的帕博利珠单抗和纳武利尤单抗(ORR分别为17%和14.3%)相比,卡瑞利珠单抗表现出相近的ORR。其他在研企业方面,根据Insight数据披露,国内多款PD-1/PD-L1单抗正在开展肝癌适应症临床试验,其中阿替利珠单抗联合贝伐珠单抗一线治疗肝细胞癌已申报上市并被纳入优先审评,纳武利尤单抗、帕博利珠单抗、度伐利尤单抗、特瑞普利单抗和替雷利珠单抗均已处于III期临床阶段。

我国是肝癌高发国家,免疫治疗市场空间广阔。肝癌是全球导致死亡的第二大癌种,而我国是肝癌大国,根据《Cancer Statistics inChina, 2015》数据,我国每年肝癌新发病例约46.6万人,死亡病例约42.2万人,分别占全球肝癌新发和死亡病例数的55.4%和54.0%。

卡瑞利珠单抗肝癌二线治疗适应症的获批,有望进一步打开了其市场空间。即使保守假设我国未来有10%的肝癌患者接受卡瑞利珠单抗治疗,按赠药后费用测算,对应市场空间仍达30亿元。此外,公司还在开展卡瑞利珠单抗联合阿帕替尼、卡瑞利珠单抗联合FOLFOX4一线治疗肝细胞癌的临床试验,未来临床治疗价值有望进一步凸显。并且,卡瑞利珠单抗联合阿帕替尼的治疗方案因其治疗相关不良反应可控、病人耐受性良好等好的疗效被纳入《原发性肝癌诊疗规范(2019年版)》,为晚期肝细胞癌患者提供优效选择。

卡瑞利珠单抗适应症持续拓展,创新药物上市助力业绩腾飞。公司卡瑞利珠单抗在肺癌、肝癌、胃癌、食管癌等大癌种适应症上都收获了优异的临床进展,研发进度处于国内领先地位。除本次获批的肝细胞癌二线治疗适应症外,根据公司公告及CDE数据披露,卡瑞利珠单抗二线治疗食管鳞癌、联合化疗一线治疗NSCLC的适应症也已递交上市申请并被纳入优先审评。随着卡瑞利珠单抗大癌种适应症的不断拓展,同时叠加公司强大的渠道准入能力与商业化能力,卡瑞利珠单抗的销售峰值有望达到百亿元。公司吡咯替尼于2018年8月基于II期临床数据获有条件上市批准,获批适应症为联合卡培他滨用于HER2阳性乳腺癌患者的二线治疗。同时公司公告,吡咯替尼联合卡培他滨治疗晚期乳腺癌的III期临床研究的主要终点PFS达到方案预设的期中分析优效判定标准,且安全性可接受,较拉帕替尼联合卡培他滨,可显著延长患者的PFS。其他在研品种方面,公司PD-L1单抗SHR-1316联合化疗一线治疗广泛期小细胞肺癌已处于III期临床,联合化疗一线治疗食管鳞癌也已处于II期临床,未来有望率先在国内获批上市。此外,公司贝伐珠单抗、II型糖尿病治疗药物SGLT-2抑制剂SHR3824、前列腺癌治疗药物雄激素受体拮抗剂SHR3680、激素受体阳性乳腺癌治疗药物CDK4/6抑制剂SHR6390等创新药或生物类似药品种也已先后进入III期临床,未来有望持续为公司贡献业绩弹性。

投资建议:增持-A投资评级,6个月目标价105.70元。我们预计公司2019年-2021年的收入增速分别为34.6%、30.8%、27.9%,净利润增速分别为28.8%、27.8%、25.5%,成长性突出;给予增持-A的投资评级,6个月目标价为105.70元,相当于2020年70的动态市盈率。

风险提示:产品降价风险、核心产品市场推广不及预期、新药研发不及预期等。

天虹股份(002419):19年业绩有所承压 门店陆续复工3-4月数据有望改善

类别:公司机构:安信证券股份有限公司研究员:刘文正日期:2020-03-05

事件:公司发布业绩2019年度快报:1)2019年:实现收入193.92亿元/YOY+1.33%,归母净利润8.59亿元/YOY-5.00%。剔除地产业务影响,营收YOY+1.18%,利润总额YOY-9.59%。2)2019Q4单季度:营收53.18亿元/YOY+0.26%,归母净利润2.07亿元/YOY-10.38%,相较2019Q3单季度归母净利润YOY-20.75%实现环比提速。剔除地产业务影响,2019Q4单季度营收YOY+1.37%。

19年新开11家购物中心门店数,3-4月份销售数据有望逐步改善:1)新开门店:19年公司新开购物中心门店数11家,符合开店指引。预计在2020-21年有望继续保持大店8-10家/年的开店速度。2)同店数据:今年1-2月份门店经营受到疫情的一定影响,但期间公司积极发力到家业务来改善门店营收。考虑到疫情期间消费者的购物需求被抑制,后续或有望迎来消费反弹,叠加公司目前门店预计已过半恢复营业,预计3-4月的同店销售数据有望逐步改善。

核心逻辑:19-21年展店加速+数字化降本提效+高管团队员工持股计划彰显信心,内生外延助力成长可期。1)外延扩张加速:天虹百货+购物中心截至19Q3末共85家门店,未来有望继续享受二三线城市消费崛起带来的市场红利;2)内生业态升级:优化供应链降本提效、主题馆等开发强化百货体验、天虹到家及腾讯合作等深耕数字化,三层面推动内部零售升级,实现降本提效;3)轻资产扩张推进:公司管理模式的大店项目拥有多个储备,未来有望继续与国内领导型地产商落实更多管理输出项目,实现合作共赢;4)治理优异:天虹在成立初期就引入港资,充分市场化,叠加高管团队年轻进取+创新意识强+核心高管持股+员工超额利润分享计划+一二期股票增持计划绑定,公司治理结构优异。

投资建议:买入-A投资评级。预计公司2019-2021年收入194亿元/172亿元/184亿元,增速1.3%/-11.5%/6.9%;归母净利润8.59亿元/7.21亿元/8.70亿元,增速-5.0%/-16.0%/20.6%,EPS为0.72元/0.60元/0.72元,6个月目标价10.85元。

风险提示:新冠肺炎影响线下消费、经济下行抑制可选消费、展店进度不及预期、数字化改革效果不及预期、次新店爬坡不及预期等。

更多"今日最具爆发力的六大牛股(3.6)"...的相关新闻

| >> 十大机构预测下周大盘走势(3.7) | >> 今日最具爆发力的六大牛股(3.6) |

| >> 今日最具爆发力的六大牛股(3.5) | >> 今日最具爆发力的六大牛股(3.4) |

| >> 今日最具爆发力的六大牛股(3.3) | >> 央行为中小银行补血 普惠金融定向降 |

| >> 今日最具爆发力的六大牛股(2.28) | >> 工业互联网四领域迎机遇 |

| >> 农林牧渔板块积蓄反弹动能 | >> 券商股仍有望获得超额收益 |

每日财股

- 每日财股:东珠生态(603359)

投资亮点 1.生态湿地龙头,订单大幅增长。公司主营生态湿地和市政绿化业务,是国...[详细]

更多>>焦点热图

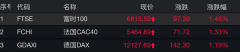

阴晴不定,道指跌逾

成交再破万亿!连沪

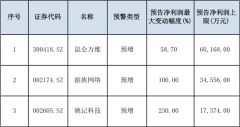

28家公司一季报抢跑

欠债260亿!贾跃亭

美联储急了!突发降

大起大落,道指反弹