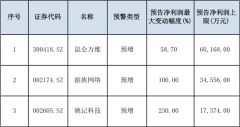

今日最具爆发力的六大牛股(3.6)(2)

永辉超市(601933):生鲜供应链与到家业务助力 开启新一轮快速成长期

类别:公司机构:中国国际金融股份有限公司研究员:樊俊豪日期:2020-03-05

公司近况

近期我们发布了永辉超市专题报告《发力全渠道场景与到家业务,超市龙头有望强者恒强》,并对部分门店进行了草根调研,我们认为此次疫情对超市行业影响有限,中长期来看,生鲜供应链基础扎实、积极布局到家业务的超市龙头,实现强者恒强。我们预计永辉1-2月的同店显著好于过往水平,并快于行业整体。

同时,永辉在经过2018年底以来的内部调整与组织架构变革后,经营层面有望迎来新一轮业绩快速成长期,当前公司在稳固生鲜供应链与到店能力基础上,积极发力到家业务场景,我们继续看好公司作为超市龙头的竞争优势与强者恒强前景,重申Top pick。

评论

1、疫情对超市行业影响有限,全渠道超市龙头有望强者恒强。超市板块以销售生鲜食品、日用百货等生活必需品类为主,受疫情影响相对有限,随着消费者对生鲜产品、配送到家需求的快速增加,我们认为有望利好供应链基础扎实、积极布局到家业务的超市龙头。我们认为,此次疫情或将加快超市行业的优胜劣汰进程,永辉或将转危为机实现强者恒强。

2、公司聚焦超市主业,开启新一轮快速成长期。2018年底永辉重启组织架构变革,亏损的创新业务相继出表,聚焦云超主业,同时合并原有一、二集群并划分为十大战区,聚焦资源、统筹管理,我们认为有望充分发挥经营与规模优势,助力业绩进入新一轮的快速成长。

3、2020年永辉到家业务有望迎来加速发展。

4、我们预计公司同店趋势向好,重申Top Pick。

估值建议

我们维持盈利预测。当前股价对应2020e36xP/E,维持跑赢行业评级。基于业绩快速成长趋势以及超市板块在疫情期间较强的抗周期性,上调目标价15%至11.5元,对应2020e41xP/E,15%上涨空间。

风险

行业竞争持续加剧;宏观经济持续下行。

重庆水务(601158):调价灵活、产能提升带动业绩稳定增长 高派息提升公司投资价值

类别:公司机构:中国国际金融股份有限公司研究员:蒋昕昊/刘俊日期:2020-03-05

投资建议

重庆水务是重庆地区最大的水务公司,截至1H19公司占有重庆市主城区约56%的自来水市场和重庆市约74%的污水处理市场。我们看好公司产能、业绩提升带动DPS增长,提升公司投资价值。

理由

产能稳步增长,调价保障收益率是公司长期保持业绩增长核心要素。2012-1H19公司供水/污水产能CAGR为5.3%/6.5%,随着城市化率逐步提升,我们看好公司产能有望保持稳步增长,预计2019-2022供水/污水产能CAGR为9%/3%。同时公司调价机制灵活,公司供水业务根据项目运行情况申请调价,2018年相比2012年提升12%;污水处置参照合理回报率(ROE:10%)每3年调整一次,我们认为随着产能提升,公司业绩有望长期保持稳定增长。

稳定派息类水务资产定价核心在于DPS的稳定增长和无风险利率下行提升公司估值。以美国水业为例,价值长期增长在于稳定增长的DPS(2010-2018复合增速约10%);并且低利率时期公司投资价格凸显,在10年期美债利率下滑的2015年和2019年,公司估值(P/B)提升。

派息稳定,现金流充足,低利率时期有望迎来公司价值重塑。

公司现金流稳定,2012-2018年经营性现金流稳定在19-25亿元;2012-2018年,公司每年派息12-14亿元,但是增速不稳,我们认为主要是由于公司此前污水处置费下行和增值税波动所致,当前增值税对业绩波动的影响基本消除,并且我们测算污水处置费下行压力有望释放。因此我们预计公司未来股息有望稳定增长。目前中国10年期国债持续低于3%,公司2020年预期股息率6%,投资价值有望提升。

盈利预测与估值

我们维持公司2019-2020年盈利预计至17.99/18.95亿元不变,引入2021年盈利预计19.34亿元。维持"跑赢行业"评级,基于DDM估值,我们给予目标价7.1元,对应2019e-2021e年19.2/18.2/17.8倍P/E,较当前股价有29%上涨空间,当前股价对应2019e-2021e年14.7/14.0/13.6倍P/E。

风险

利率波动风险;污水处置费下行风险;项目推进低于预期。

更多"今日最具爆发力的六大牛股(3.6)(2)"...的相关新闻

| >> 十大机构预测下周大盘走势(3.7) | >> 今日最具爆发力的六大牛股(3.6) |

| >> 今日最具爆发力的六大牛股(3.5) | >> 今日最具爆发力的六大牛股(3.4) |

| >> 今日最具爆发力的六大牛股(3.3) | >> 央行为中小银行补血 普惠金融定向降 |

| >> 今日最具爆发力的六大牛股(2.28) | >> 工业互联网四领域迎机遇 |

| >> 农林牧渔板块积蓄反弹动能 | >> 券商股仍有望获得超额收益 |

每日财股

- 每日财股:东珠生态(603359)

投资亮点 1.生态湿地龙头,订单大幅增长。公司主营生态湿地和市政绿化业务,是国...[详细]

更多>>焦点热图

阴晴不定,道指跌逾

成交再破万亿!连沪

28家公司一季报抢跑

欠债260亿!贾跃亭

美联储急了!突发降

大起大落,道指反弹