计算机行业:国内网安行业有较大提升空间

行情回顾

1.1 行业走势& 各行业涨跌幅表现

1、2019年年初至今,计算机行业整体涨幅显著。截至2019年12月17日,计算机指数(中信)上涨51.94%,领先于上证综指29个百分点。市场整体在5月份下跌后有所回升,计算机指数始终领先于上证综指。

2、横向比较各个行业,计算机行业的涨幅位列所有行业的第五位,处于领先地位。

1.2 个股表现

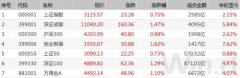

2019年初至今计算机行业内涨幅前十个股和跌幅前十个股表现。

行业基本面

2.1 营业收入& 归母净利润情况

1、2019年行业整体的营业收入增长稳健,2019Q3单季度实现收入2269.57亿元,同比增加82.36%。

2、行业的盈利水平表现也较为稳健。

2.2 毛利水平& 现金流情况

1、行业整体毛利水平相对稳定,维持在25%-35%范围之内。

2、行业整体经营性现金流净额好于去年同期。

重点关注子板块

3.1 信息安全—政策提振行业需求,景气度高涨

行业空间:根据IDC数据,中国安全支出在2019-2023年预测期内的年CAGR(复合年均增长率)为25.1%,增速继续领跑全球网络安全市场。到2023年,中国网络安全市场规模将增长至179.0亿美元。

我们认为,安全行业属于下游驱动型行业,其需求主要来源于:1、内生的IT安全需求;2、政策催化的外生需求1、内生的IT安全需求:网络安全事件的频发使得安全防护重要性提升;IT应用场景和保护对象的拓展与变化对安全功能的类型提出更高要求;对比海外,国内网安行业有较大提升空间。

1、内生的IT安全需求:网络安全事件的频发使得安全防护重要性提升;IT应用场景和保护对象的拓展与变化对安全功能的类型提出更高要求;对比海外,国内网安行业有较大提升空间。

2、政策催化的外生需求:《中华人民共和国网络安全法》、等保2.0、《国家关键信息基础设施安全保护条例》等相关法律和法规的进一步落地催化行业需求,预计未来五年需求将持续释放。

3.2 云计算—IaaS提振国产服务器需求,SaaS细分行业龙头效应凸显IaaS:1、IaaS头部厂商资本性支出出现短期下滑,但不改长期向上趋势。行业景气度依旧,全球市场增速有所放缓,但依然维持高增长,国内空间逐步放量,行业竞争格局较为稳定。

IaaS:2、国内服务器市场有望探底复苏,国内厂商市场占有率持续攀升。受贸易战影响,以戴尔为代表的国外服务器厂商的市场份额也由17.1%大幅降至12.5%。

SaaS:1、行业空间广阔,景气度好,国内企业级SaaS渗透率相比全球来说提升空间大。2、SaaS化应用软件增速高于传统企业级应用软件。下游细分行业应用主要集中在CRM、ERP、HRM、OA、财税、零售、餐饮、建筑软件等,建议关注。

标的推荐

计算机行业投资应重点关注行业的景气度和未来发展空间。

长期来看,计算机行业投资机会主要集中在增长较为稳健的子行业龙头企业,如信息安全、云基础设施、通用/专用型SaaS软件公司,长期市场空间广阔。短期投资机会可重点关注政策导向性较强的金融信息化、医疗信息化软件企业等。

重点推荐:1)网络安全:启明星辰(002439.SZ),安恒信息(688023.SH),山石网科(688030.SH);

计算机行业投资应重点关注行业的景气度和未来发展空间。

长期来看,计算机行业投资机会主要集中在增长较为稳健的子行业龙头企业,如信息安全、云基础设施、通用/专用型SaaS软件公司,长期市场空间广阔。短期投资机会可重点关注政策导向性较强的金融信息化、医疗信息化软件企业等。

重点推荐:2)云基础:深信服(300454.SZ),浪潮信息(000977.SZ);3)专用/通用SaaS:用友网络(600588.SH),泛微网络(603039.SH),石基信息(002153.SZ);4)金融IT:恒生电子(600570.SH);5)医疗信息化:卫宁健康(300253.SZ)。(银河证券)

更多"计算机行业:国内网安行业有较大提升空间"...的相关新闻

每日财股

- 每日财股:裕同科技(002831)

投资亮点 1、公司基本实现了消费类电子行业客户的全面覆盖,主要客户涵盖了该行业...[详细]

更多>>焦点热图

为何战投万达信息?

上市公司1.35万亿发

沪指再上3100:市场

*ST盐湖去年平均一

A股增持和回购两大

A股史上最大亏损出