钢铁行业:供给端产能的收缩已是不可逆的长期大趋势

一季度行业盈利大幅增长,长材强于板材。一季度整体钢价上涨,原材料方面铁矿石价格随行就市,焦炭价格整体走弱,根据我们的测算,今年一季度行业总体盈利能力大幅增强,品种上来看,长材的盈利能力增强幅度好于板材,螺纹和线材一季度的平均吨钢毛利约334和387元,较2016年四季度分别上涨412和426元,中厚板、热卷、冷轧一季度的平均吨钢毛利约199、329、775元,较2016年四季度分别上涨288、245、328元。目前,长材的吨钢盈利已经超过板材。从我们对具体上市公司预测来看,19家普钢公司一季度净利润合计同比增长495.85%,其中:南钢股份、沙钢股份、河钢股份、三钢闽光、新兴铸管、新钢股份、马钢股份、鞍钢股份、凌钢股份、酒钢宏兴、太钢不锈、华菱钢铁、安阳钢铁、韶钢松山、*ST八钢、首钢股份、宝钢股份、山东钢铁、柳钢股份。

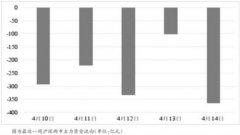

市场需求预期下行叠加节后供给充足,一季度钢价1-2月大涨后3月回落。需求端:春节前后,由于环保限产和地条钢出清的影响,钢价大涨,下游及中间商提前备货,节后社会库存的大幅上涨,一定程度上提前透支了3月份的需求。板材下游需求方面,1-2月,汽车产销同比增长11.07%和8.84%,产销增幅放缓;家电方面除了空调销售较好外,整体产多销少,需要一定时间消化库存。3月份后钢厂冷系产品订单减少,导致冷轧产品价格大幅下跌,带动钢价整体回调。长材下游需求方面,虽然1-2月长材下游基建数据亮眼,地产数据超预期,随后的“金三银四”也是传统的开工旺季,但这并没有扭转市场对于地产长期的悲观预期,同时,进入3月份以来,全国约30个城市密集发布楼市调控政策,市场的预期进一步下行。在供给端:春节后钢厂逐步复工,加之2月钢价加速上涨钢企生产积极性高,即便经过3月的价格回调之后,目前钢企的盈利能力依然较好,三月的高炉开工率依然处于相对高位,供给充足。另外,目前国内货币总体流动性中性偏紧,企业和贸易商资金面略显压力将积极出货加速资金回笼,库存变供给。另外,受贸易摩擦的影响,目前钢材出口量大幅下进,1-2月,全国钢材出口量同比减少456万吨,下降25.7%,出口转弱后部分资源回流,也一定程度上增加了供给压力。

再次强调需求端地产投资和新开工不应悲观,供给端政策三重托底,二季度钢价下行,但空间有限,长材继续好于板材。此前,住建部对房地产市场库存消化周期与土地供应之间的关系做出了明确界定,根据易居研究院的数据,全国70个重点城市中,有45个库存消化周期12个月以下,需要“增加土地面的”,南京等6个城市“不仅要显著增加供给,还要加快供地节奏”,所以我们再次强调“地产去库存明显,政策放开土地供应,房企拿地能力增强将积极补库存,17年房地产投资与新开工不应悲观”的这一逻辑。供给方面,今年作为去产能攻坚年,将完成5000万吨的去产能任务,同时,6月30日地条钢出清的大限临近,地条钢出清加速,供给端产能的收缩已是不可逆的长期大趋势。另外,环保部4月5日宣布,将对京津冀及周边传输通道“2+26”城开展为期一年的大气防治强化督查,并从全国抽调5600名环保执法督察。本次环保督查堪称史上最严,势必波及后续钢材的产量和供应,对于钢材价格有较强的支撑。综上来看我们认为二季度钢价仍将下行,但下行空间总体有限,结构上,二季度长材将继续好于板材,预计长材平均吨钢毛利将大致维持一季度水平,板材平均吨钢毛利将从一季度的高位下降30%-40%。

投资建议:继续强烈建议超配钢铁板块,推荐受益雄安新区建设的河钢股份,新兴铸管,长材占比较高的马钢股份、三钢闽光、凌钢股份,行业整合先行者宝钢股份,下一个行业整合龙头鞍钢股份。建议关注业绩预期弹性大的柳钢股份,有重组预期的韶钢松山,以及将受益新疆1.5万亿固定资产投资的酒钢宏兴、西宁特钢、*ST八钢。同时推荐钢铁产业链上游,全球铁合金龙头鄂尔多斯。(申万宏源)

上一篇:轻工行业:迎来“定制融年”

下一篇:食品饮料:白酒基本面向好趋势不变

更多"钢铁行业:供给端产能的收缩已是不可逆的长期大趋势"...的相关新闻

| >> 食品饮料:白酒基本面向好趋势不变 | >> 钢铁行业:供给端产能的收缩已是不可 |

| >> 轻工行业:迎来“定制融年” | >> 计算机:无监管红利期结束 |

| >> 证券行业:一季度业绩分化明显 | >> 通信行业:千元机市场首度下滑至不足 |

| >> 非金属建材:全国水泥市场价格上调 | >> 新能源汽车:补贴核查及发放工作有望 |

| >> 机械行业:整体上仍旧处于底部 | >> 食品饮料:白酒龙头纷纷掀起了新一轮 |

每日财股

- 每日财股:伊利股份(600887)

投资亮点 : 1、2016年9月18日晚间公告,阳光产险9月14日通过上海证券交易所集中交...[详细]

更多>>焦点热图

永辉超市创自有服装

流动性不足 股市面

长江证券否认抛售平

个股缘何频现“闪崩

格尔软件中签号码结

三超新材中签号码有