新股再次来袭 申购仍受到市场资金追捧(5)

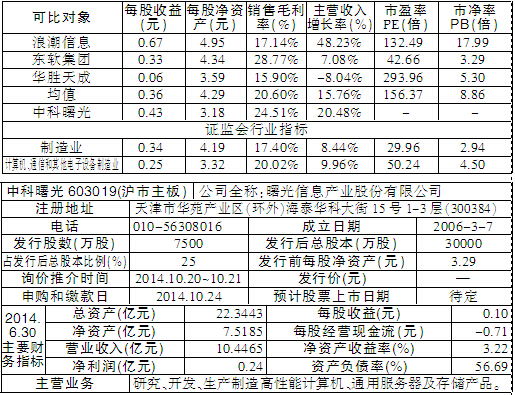

中科曙光(603019) 申购日期10·24

基本面分析:公司主要从事研究、开发、生产制造高性能计算机、通用服务器及存储产品,并提供软件开发、系统集成与技术服务。公司承担了多个国家“863”计划、“核高基”项目、国家发改委安全专项及工信部电子基金等重大技术研发任务。本次募资拟用于并行分布式云存储项目、云计算管理系统项目等。

策略分析:随着我国信息化带动工业化进程的不断推进,以政府、能源、互联网、教育、交通等为代表的重点行业对高端计算机产品与服务的需求迅速增加。上游企业的稳定有利于本行业发展。同时,随着国内上游企业的发展壮大,使得零部件采购价格总体呈下降趋势,将有利于提高国内高端计算机企业的竞争力。

公司方面,2011年~2013年公司在中国高性能计算机TOP100中市场份额居第一位。而面向新型的云计算技术和产品,公司的优势在于,与国外主要竞争对手相比,政府客户一般首选自主可控的业务平台,为公司提供了稳定的市场。综上,公司所处行业发展迅速,在国内技术水平属于领先。但无论在市场份额还是品牌知名度上,都与国际知名厂商均存在明显差距,在激烈的市场竞争面前,中科曙光很有可能以牺牲毛利率作为代价,使用压低产品单价的办法来换取市场份额,这必将导致盈利下降。因此给予公司折价处理。

风险提示:市场竞争风险,公司经营季节性波动风险,云计算业务风险,上游行业市场集中度高的风险。

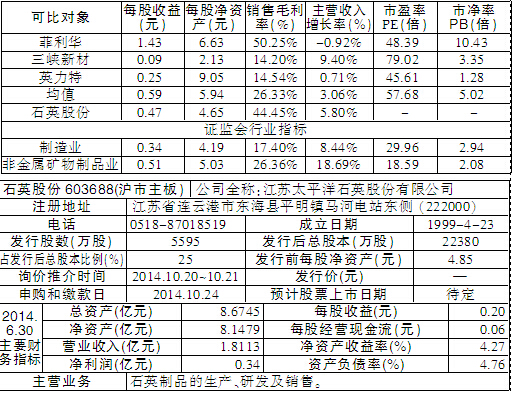

石英股份(603688) 申购日期10·24

基本面分析:公司是一家集科研、生产、销售为一体的硅资源深加工企业,是国内石英制品行业的龙头企业。公司拥有2项发明专利及28项实用新型专利,自主研发出了高纯石英砂提纯技术;公司是国内最大的高端石英材料制造企业。本次募资拟用于高纯石英管、石英棒项目。

策略分析:宏观方面,随着我国电子信息产业、电光源产业的迅速发展,特别是光伏产业的爆发式增长,近年来我国石英制品行业的工业总值一直保持较快的增长。2001年至2012年度,我国石英制品行业销售额的年均复合增长率约为23.97%。从行业上游来看,我国石英矿品位高、储量大,已探明的高品位石英矿有140亿吨以上,并且易于开采。东海县作为我国最重要的石英砂生产基地,为国内石英管生产企业提供80%以上的生产原料。下游行业主要为电光源行业,目前主要客户主要包括飞利浦照明、欧司朗、GE照明及佛山照明等。由于下游厂商规模较大,信誉高,使得公司的坏账风险低。而高纯石英砂行业下游厂商则是比较分散,由于美国尤尼明等厂商的垄断,下游厂商议价能力较弱,定价主要参照美国尤尼明的产品价格。公司目前绝大部分石英管产品为电光源用石英管。公司的主要劣势在于高端产品结构单一,产品仍主要供应电光源行业使用。综上,公司生产规模巨大,拥有一定的自主研发能力,虽然公司现阶段业务仍主要集中在普通中低端石英管产品,但募投后以高端光伏及半导体为目标的发展仍具有一定的炒点。因此给予公司溢价处理。

风险提示:公司的主要风险为,光伏行业波动导致公司业绩下滑及新型光源产品技术进步对石英管市场冲击的风险。

让更多人知道事件的真相,把本文分享给好友:

下一篇:次新股面临估值与业绩风险

更多"新股再次来袭 申购仍受到市场资金追捧(5)"...的相关新闻

| >> “重量级”新股更受机构青睐 | >> 如何申购新股中签率高?哪个时间段申 |

| >> 新股发行升温 首推国泰君安 | >> 25只新股下周三起开打 券商预计真视 |

| >> 新股中签率查询|6月3日新股申购中签 | >> 新股首日交易机制存漏洞 |

| >> 新股中签率回升 解禁减持股收益明显 | >> 打新回报扩大 申购首推中国核电 |

| >> 67只次新股周内连续涨停 三大逻辑推 | >> 从新股估值差距寻觅交易机会 |

每日财股

- 每日财股:风神股份(600469)

投资亮点 1.行业影响力和社会形象进一步提升:2011年度,公司荣获2011年河南省省长...[详细]

更多>>焦点热图

“重量级”新股更受

再跌几百点又如何?

捞金中概股回归 三

中报披露时点临近

刘姝威盯上乐视网

2015年端午股市放假