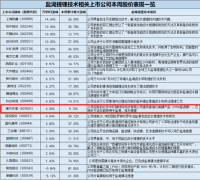

剖析中国通才教育IPO价值

港股IPO市场继医美、生物医药股大受关注后,近期焦点则落在受利好教育政策驱动的高教股身上。虽然早前K12教育股及教培股因受到中央政策影响,令整体教育板块有所回调,但高教股基本面良好,长期价值突显,尤其《民促法》定稿已为高教集团开启了集团化并购之路。

当下招股的中国通才教育 (SEHK:2175) 料受市场追捧。通才教育旗下的山西工商学院为中国山西省排名第一的民办高等教育机构。根据弗若斯特沙利文报告,按全日制学生收生总数计,其在山西省所有民办高等教育机构中排名第一。

于2020/2021 学年的市场份额达15.6%,比例甚高,可见该学院在山西省内具有良好的知名度,深受市场欢迎。事实上,山西工商学院于2011年获教育部批准升格为山西省第一所民办本科学院以来,收生人数呈显着增长,由2011/2012学年约8,000名学生增至 2020/2021学年逾17,000名学生。

这不仅充份说明山西工商学院的教学质量水平卓越,整体运营状况良好,同时亦反映其应用型课程与市场接轨,因而大受学生欢迎。于2017/2018及2018/2019学年,学院毕业生的初次就业率分别达约 94.2%及90.8%,远较中国高等教育毕业生的整体初次就业率分别约78.2%及78.2%为高。

多种特定领域之选项

目前,山西工商学院设有两个校区,即龙城校区及北格校区,总面积约481,504平方米,并透过其12个二级学院向本科生提供学士学位项目,共有36个专业 (即学生选择聚焦的特定学习领域,如会计学、工商管理、计算机科学与技术及学前教育) 及三个专业方向 (即专业内的重点特定学习领域,包括计算机科学与技术专业下的网络技术方向;及学前教育专业下的少儿推拿保健方向及早期教育方向)。

回顾集团业绩,基本面良好,业务及盈利能力持续稳健发展且具可观前景。于2020财年,公司收入达约2.7亿元 (人民币·下同),毛利约为1.64亿元,毛利率达60.5%,处于港股同业的中上游水平,而纯利达约1.43亿元。

若按2020财年纯利及最高招股价计算,市盈率仅12倍左右,预测市盈利率更低至10倍,远较同业为低,估值十分吸引,适合认为作中长线投资。

内生外延增长能力强

据了解,通才教育已订下了未来发展计划,包括于2025年前将收生人数增至20,000名,以及通过外延并购来加速业务的扩张。

在内生增长方面,早于2018年,通才教育已部署好未来扩张的规划,包括于2018年新建两幢教学大楼、一幢学生宿舍;2019年新建两幢学生宿舍及一幢员工宿舍。

其中,两幢学生宿舍的落成便令学院的可容纳总人数增加约2,000名,约12.3%。于2020/2021学年,山西工商学院的学生人数达17,233名,学校使用率为90.7%。

随着未来几年,公司计划兴建的北格校区第四期建设工程 (包括教学楼、图书馆、体育馆) 落成,新收生人数的持续扩大,通才教育的内生增长动力稳健,对业绩的持续提升给予良好动力。

再者,随着山西省有意接受高等教育的学生人数持续增长,而省内高等教育资源仍然相对稀缺,市场对优质毕业生的需求量仍然很大,预期通才教育的未来扩张计划将可迎合市场需求。

并购扩张已准备就绪

在外延并购方面,此次IPO集资中,集团已预留资金为未来并购和扩张做好准备。集团将主要专注于位于山西省、华北其他部分 (不包括内蒙古) 及中国东北,以及总收生人数有最少5,000名学生及年度收益最少1亿元并已获或将获学校举办者选定为营利性民办学校的高等教育服务机构。

根据招股书披露,集团已有相关的初步计划,包括计划投资合共约2亿元以于2021年 及2022年底前各收购一所民办学校,或投资约1.115亿元以于2023年底前收购一幅土地,以自新校区。虽然目前仍未有具体细节,但料在上市后短期内或可实现,这将成为未来股价的催化剂。

随着有利中国高等教育行业发展的《民促法》实彻落实,加上山西省的高等教育资源相对稀缺,优质的民办大学具有良好发展空间,料通才教育的前景亮丽。

再者,公司估值便宜,上升空间十足。目前,通才教育亦为港股中唯一一家山西省内的高等教育机构,对专注教育板块投资的基金来说具稀缺性,此点不可不察。

更多"剖析中国通才教育IPO价值"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

白酒概念指数迎四连

频遭监管“批评”股

A股“筷子第一股”

这10家公司净利预增

膜法盐湖提锂概念疯

全面降准 数据揭秘A