加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

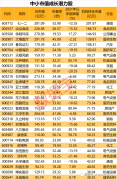

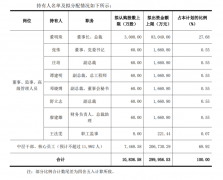

优趣汇控股(SEHK:2177)现正进行IPO招股,截止认购日为7月5日(星期一)。 最高发售价为每股股份15.35港元,以每200股计,入场门槛为3,100.93港元。招股结果将于7月9日(星期五)公布,新股预期可于7月12日(星期一)在联交所开始买卖。 中国领先供应商 优趣汇控股是中国领先的品牌电子商务零售及批发解决方案提供商,主要业务是作为日本品牌与中国电商平台之间的桥梁,将日本品牌快速消费品引进中国市场。 据集团所引用的市场数据,按2019年经由电商渠道在出售的日本品牌快速消费品GMV计,优趣汇控股是中国第一的参与者,市场份额为5.5%。 中国内需正持续扩张及升级,大众消费者对于优质消费品的需求有望受惠。据优趣汇控股所引用的市场数据,在2014年至2019年间,日本快速消费品品牌电子商务服务的市场规模实现了43.1%复式增长,并预期可在2019年至2024年录得8.7%增速。 优趣汇控股经营业务的模式主要有两类,一是企业对客户(B2C)模式,由优趣汇控股在自营网店将品牌合作伙伴的产品售予中国消费者,二是企业对企业(B2B)模式,即由优趣汇控股将日本品牌快速消费品售予其他电子商务平台或分销商,从而转售予中国消费者。 产业链中地位稳固 优趣汇控股的品牌组合中有不少为知名优质品牌。目前,集团正为28个品牌合作伙伴及其66个品牌提供品牌电子商务解决方案,产品类别覆盖成人个人护理、婴幼儿个人护理、美妆等消费品。 按品牌产品销售收入计,优趣汇控股的五大合作品牌分别是尤妮佳、资生堂、小林、高丝及盛势达,合计收入贡献在过去3年一直保持在80%以上,当中尤妮佳与资生堂的收入占比分别有47%及27.8%,合作年限分别有6年及9年,可见优趣汇控股与品牌合作伙伴的关系稳定。 此外,优趣汇控股亦与龙头中国电商以企业对企业模式合作,在2020年度,阿里巴巴集团及京东集团的收入占比分别有28.3%及6.1%。由此可见,优趣汇控股在中国电商市场引入日本品牌快速消费品的过程中担当着重要的角色。 行业顺风中,优趣汇控股的业务基础亦有稳定增长,在2018年至2020年间,集团的收入及毛利分别累计增长约10%及44%。虽然经营成本上涨带来不利影响,经营利润率不升反降,但日本消费品牌在中国市场的渗透潜力庞大,优趣汇控股作为行内地位领先的服务商有一定的增长潜力。 结语 日本品牌快速消费品有望成为中国内需增长的受惠产品类别之一,优趣汇控股有望成为行业顺风中的赢家。

上一篇:朝聚眼科IPO值得认购吗?

下一篇:剖析康圣环球IPO的投资价值

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]