- ��������IPO �Ϲ�ǰ��һ�����ձ�Ҫ֪��

- ��ɽ������ǩ�Ų�ѯ

- ��Ƕȷ������ۿ��Ϲ�������

- ������ҵ������IPO ���ؾ�Ƭ��ҵ��������

- IPO�н����ӭ�����ź족 ������ͷ��������

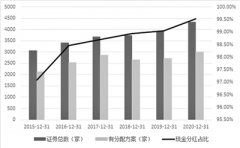

- ����������ҵ����IPO�Ѵ�13�� �����к�����

- ȥ����5������A��IPO���� ����14�����Ŷ�

- ��һǩ��10����ǩ������ ���ڽ���

- ȥ��A��IPOļ�ʽ�4700��Ԫ ע���ơ����ס�

- ��Ӫ�ۿ�ҽԺ����IPO ȫ���ܹ�5���ۿ�ҽʦ

ÿ�ղƹ�

- ÿ�ղƹɣ��ﰲ����002030

Ͷ������ 1.�¹ڼ����������Ϥ��ת��+ȱ�ڵ�ģʽ����������ֳ��ַ���������...[��ϸ]

����>>������ͼ

�Ӱ����� ��Ϊ����

�Ƽ���ķ��� �ܸ�

A�����ڷ��� �Ƽ���

���������ɶ� A����

����ں�A���´� ��

������������ͷ�ﻮ