加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

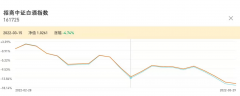

业绩期间,超千亿级的恒大、世茂、融创、佳兆业等房企宣布延迟发布年报,甚至多家核数师宣布辞职,引发诸多想像。因去年房地产行业监管严峻,房企财务危机亮红灯,而蓝筹内房碧桂园(02007.HK)则按时发布业绩,销售业绩保持行业领先,在该时市场动荡中,不失为可看的一家房企。 业绩上来看,报告期内,公司总营收入按年升13%至5,230.64亿元人民币(下同),毛利及净利分别为927.8亿元、409.8亿元。核心净利润约269.32亿元,每股盈利1.22元,末期股息为10.12分,全年合计每股派息31.1分,全年派息总额占公司股东应占核心净利润总额的26.2%。现时能够派息的房企可称为“沧海遗珠”,投资价值较之其他房企更为高。 截至年底,集团净借贷比率45.4%,相对2020年底按年改善10.2%。加权平均借贷成本为5.2%,较2020年底下降了36个基点,截至2021年12月31日,公司现金余额约1813亿元,可动用现金储备充足;有息负债余额同比下降2.6%至3179.2亿元,现金短债比约2.3倍,债务规模下降,财务情况日益稳健。 期内,来自房地产开发的收入按年上升12.9%至约5,074.78亿元,合同销售金额约5,580亿元,合同销售面积约6,641万平方米;权益合同销售回款约5,022亿元,回款率达90%,已连续6年达到90%或以上。统计显示,2015年至2021年期间公司权益合同销售金额复合增长率达29%,销售回款速度十分理想,现时房企能够存活的重要因素之一来自于周转是否快速,资金的快速回笼可以保持运营的稳健性。 此前刘鹤主持国务院金融委会议召开,一系列措施似在为房地产兜政策底,房地产税的延迟实行以及民营企业债务融资支持机制的完善等等,释放了行业政策放松的信号,房地产行业经过去年频繁的“打击”,现时估值已经远低于资产水准,是可趁时买货的时机。 笔者建议买货时不可贪图便宜盲目抄底入场,需要避开债务压顶、运营周转质素较低的房企;笔者建议在国企中可选择中海外、华润置地等等,民营房企中碧桂园作为行业龙头也可趁时留意,投资者不妨于5.50元左右买入,中线获利目标8元。 (撰文 : 高宝集团证券执行董事 李慧芬)(本人并没持有以上股票)

上一篇:中央管制打赏 快手可点分析?

下一篇:通威股份扩产晶硅电池 技术路线之争尚未到来

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]