加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

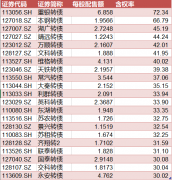

恒指今日窄幅争持,半日微跌18点,但新奥能源却大升16%,暂时最高曾颷24%。为何新奥能源能大升,是否仲有上望空间? 业绩对办刺激股价 新奥能源能够爆升全因为公布的业绩对办,2021年全年收入升30%,至931亿元人民币。毛利升14%。拥有人应占溢利77.6亿元人民币,按年升23.5%。每股盈利按年增23.1%,至6.88元人民币。另外,每股股息为2.7港元,按年升11.6%。 新奥的总天然气销售量达 331亿方,同比增长 12%。其中,零售气量同比增长 15.1%至252.69 亿立方米,带动天然气零售业务收入上升21.6%至492.47亿元人民币。不过,要留意在下半年,由于供应及价格上升,毛利跌5%至61.64亿人民币。 工商用户是零售主要客户类别,占零售销气量78.8%。零售业务增长相对较强。 在燃气批发业务,批发销售量按年只升2.8%,至78.3亿立方米。营业额升59.5%至613.3亿元人民币。 综合能源增长强 综合能源是增长较强,特别是对溢利贡献增长按年升51.2%。营业额为78.8亿元人民币,同比升54.5%。累计投运项目由119个升至150个,在建项目为42个。综合能源项目包括生物质、光伏、地热、天然气、储能等综合运用。 毛利差下滑 展望未来主要看天然气业务的毛利差趋势,综合售气毛利差0.51元/方,同比下滑0.09元/方,主管成本价格上升。 在今年第一季难免都面对压力,而且内地疫情反弹会打击用气及接驳费用。不过,若非面对这几项压力,新奥能源股价又不会从今年初大幅下跌。 至于地缘政局影响,有指可受惠俄乌更平的供气,惟这点可圈可点,不应纳入中长期考量。增长点应看综合能源。 在绩后,高盛维持“买入”评级,目标价163元。中金维持“跑赢行业”评级,目标价173元。新奥能源或是趁低买的选择之一。

上一篇:市值1675亿的万泰生物,业绩快速增长,IVD企业发展的标杆

下一篇:腾讯业绩前瞻:游戏业务现负增长

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]